コラム

【法律のプロが解説】「2024事務年度 金融行政方針」が公表されました

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

2024年8月30日、「2024事務年度 金融行政方針」(https://www.fsa.go.jp/news/r6/20240830/20240830.html)が公表されました。

今回は、同時に公表されたほかの資料も併せて、保険業界関係者が読むべきポイントを整理したいと思います(実績と作業計画は後日発表されます)。

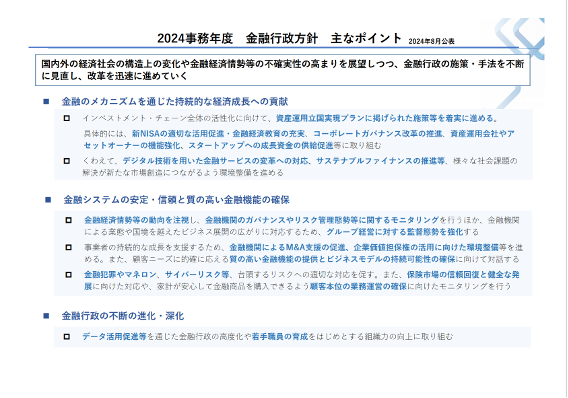

出典:2024事務年度 金融行政方針 主なポイント(https://www.fsa.go.jp/news/r6/20240830/20240830_point.pdf)

まずは主なポイントです。こちらは本文の「はじめに」において以下の2024年度の3つの柱がまとめられたものとなっています。

(1)金融のメカニズムを通じて持続的な経済成長に貢献する

持続的な経済成長に向け、インベストメント・チェーン全体の活性化に取り組むとともに、気候変動問題やデジタル技術を用いた金融サービスの変革への対応を進める。

(2) 金融システムの安定・信頼と質の高い金融機能を確保する

深度ある検査・監督等を通じて、金融機関の適切な業務運営及び健全性を確保するとともに、個人の生活と事業者の成長を支える質の高い金融機能の発揮を図る。

(3) 金融行政を絶えず進化・深化させる

データ活用の高度化や国内外に対する政策発信力の強化、若手職員をはじめとする職員の能力・資質の向上等を通じて、金融行政を絶えず進化・深化させる。

保険業界については、「金融システムの安定・信頼と質の高い金融機能を確保する」項目の中に言及があり、深度ある検査・監査が実施されることがここから推測されます。

出典:2024事務年度 金融行政方針(https://www.fsa.go.jp/news/r6/20240830/20240830_summary.pdf)

業態別における「保険会社」の項目(本文23頁)では、以下の二つの項目が設けられました。

① 保険市場の信頼の回復と健全な発展に向けて

② 経営基盤の強化と健全性の確保等が

①保険市場の信頼の回復と健全な発展に向けて

今年の6月に公表された有識者会議の報告書を踏まえ、以下の監督指針の改正や業界ガイドラインの策定改正が行われます。

- 第三者による評価の仕組みの導入等による損害保険会社の大規模代理店に対する指導等の実効性の向上

- 保険会社による自社商品の優先的な取扱いを誘引する便宜供与の解消

- 保険会社における適切な保険金支払管理態勢の確保

- 企業内代理店の実務能力の向上や自立の促進など

また、金融審議会においては以下の事項の具体的な対応が検討されます。

- 大規模な保険代理店における態勢整備の厳格化

- 保険仲立人の活用促進

- 企業向け火災保険の赤字状況

【関連記事】

- 【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント①

- 【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント②

- 【法律のプロが解説!】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント③

② 経営基盤の強化と健全性の確保等

保険会社は、少子高齢化や自然災害の増加、自動車保険市場の縮小などの事業環境の変化に対応しつつ、顧客ニーズに応える高品質なサービスを提供し、持続可能なビジネスモデルを構築することが求められています。特に自然災害への備えとして、統合的リスク管理(ERM)の高度化や防災・減災のサポート、気候関連リスクへの対応が重要です。また、海外進出や子会社設立に伴い、内部監査とグローバルガバナンスの強化も必要であり、海外当局との連携を強化し、経済価値ベースのソルベンシー規制導入を着実に進める必要があります。さらに、少額短期保険業者については、財務局と連携し、財務の健全性や業務の適切性の確保に努めることが求められています。

【その他の資料から読み取れること】

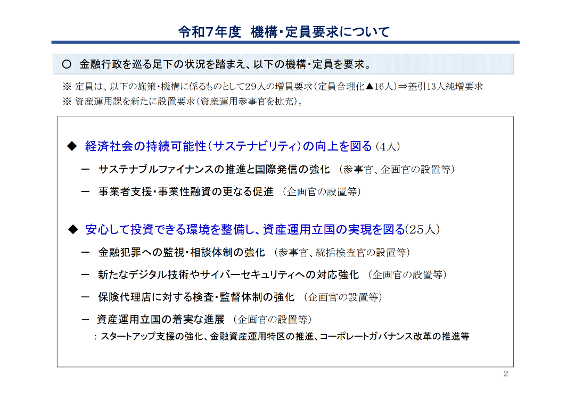

1 令和7年度 予算、機構・定員要求について(https://www.fsa.go.jp/common/budget/yosan/7youkyuu/01.pdf)

保険代理店に対する検査・監督体制の強化のため、企画官の設置が検討されています。こちらについては、「令和7年度歳出概算要求書」(https://www.fsa.go.jp/common/budget/yosan/7youkyuu-2/01.pdf)において、具体的には4人員増加が見込まれます。

出典:令和7年度 予算、機構・定員要求について(https://www.fsa.go.jp/common/budget/yosan/7youkyuu/01.pdf)

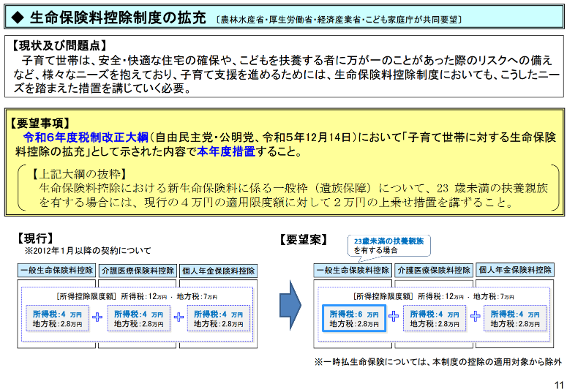

2 令和7(2025)年度 税制改正要望について(https://www.fsa.go.jp/news/r6/sonota/20240830/01.pdf)

出典:9 内閣府所管(金融庁(金融庁)) 令和7年度歳出概算要求(https://www.fsa.go.jp/common/budget/yosan/7youkyuu-2/01.pdf)

税制改正要望として、金融庁から、生命保険料控除制度の拡充が求められています。

出典:令和7(2025)年度 税制改正要望について(https://www.fsa.go.jp/news/r6/sonota/20240830/01.pdf)

以上

hokan®︎の資料はこちら!