コラム

【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント②

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

▼前回の記事はこちら

【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント①

各章の重要なポイント

Ⅲ.健全な競争環境の実現

この章は、保険料調整行為事案に対する議論が主眼となっています。

有識者会議第1回事務局資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

かかる保険料調整行為に端を発し、有識者会議において金融庁は各種論点の3本の柱で整理し、これらは相関図として整理されています。

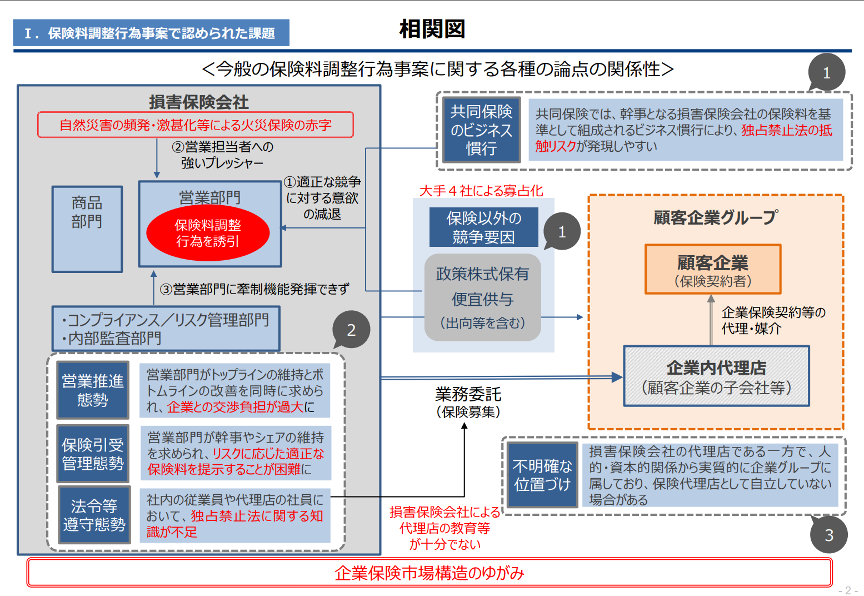

1.競争環境の歪みの是正

2.損害保険会社における態勢の確保

3.企業内代理店のあり方

有識者会議第3回事務局資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

競争環境の歪みの是正

まず、共同保険のビジネス慣行と政策保有株式、便宜供与が適正な競争環境をゆがめる要因とされています。

共同保険は、一つの保険契約に対し、複数の保険会社が共同して引き受けを行う保険契約形態のことです。あるべき姿として、顧客企業が各損害保険会社から提示された条件を検討し、その中から入札価格や引き受け条件等を検討し、幹事会社、非幹事会社等を決めていくことが想定されますが、今般の事案では、「共同保険組成過程において、損害保険会社が損害調査を入札前に共同で実施するといった慣行や前述の環境要因により、損害保険会社の営業担当者が、保険料水準やシェアを維持するために競争を避け、保険料調整行為を行っていたことが明らかとなった」(本報告書14p)と指摘されています。

こういった環境要因による独占禁止法に抵触するリスクを低減する観点から、「従来のビジネス慣行を見直すべきであり、例えば、シンジケートローンを参考にした方式や、各損害保険会社の保険料を統一せずに共同保険を組成する方式にすることが考えられる。」(本報告書15p)と提言され、併せて、そもそも共同保険とする必要性などについても「敢えて共同保険にしていないか」を丁寧に検討していくことが求められるものと思われます。

また、ほかに適正な競争を阻害する要因として、政策保有株式(会社法では定めはありませんが、一般的に、企業が投資ではなく、取引先企業との関係維持や買収防衛といった経営戦略上の目的で保有する株式を言うとされます。)と便宜供与が指摘されています。

この政策保有株式については、大手損害保険会社4社が提出した業務改善計画を受けて、金融庁に対して「今後、金融庁として同計画をフォローアップする必要があるところ、その際には、例えば、本来は政策保有目的で保有しているにもかかわらず、純投資に区分されるなどして、実質的に政策保有株式の保有が継続することのないよう、金融庁が適切に監督することが重要である。」(本報告書15p)と言及されています。

また、便宜供与については、保険代理店等に対する便宜供与と同様の解消措置をとるべきとされました(コラム①をご参照)。

損害保険会社における態勢の確保

保険会社におけるコンプライアンス態勢整備は従前からその実効性確保が求められていますが、「特に、今般の事案を踏まえれば、損害保険会社や保険代理店においては、独占禁止法等を遵守するための適切な法令等遵守態勢を確立し、その実効性を確保すること」(本報告書16p)に加え、(1)営業推進態勢の確保、(2)保険引受管理態勢の確保にも対応することが求められています。

(1) 営業推進態勢の確保においては、営業部門にプレッシャーが強まっていた結果、保険料調整行為を行うインセンティブが高まったと指摘し、「損害保険会社においては、コンプライアンス上、不適切なインセンティブとならない評価体系(営業目標、人事・業績評価等)の策定等、適切な営業推進態勢を構築すべきである。」(本報告書16p)と指摘しています。

(2) 保険引受管理態勢の確保においては、「営業部門におけるプレッシャーが高まる状況であっても、リスクに応じた適切な保険料を提示するため、損害保険会社における保険引受管理態勢を一層強化すべきである。」(本報告書17p)とし、損害保険会社は、各商品における適切な単位での収支分析および再保険会社からの評価を踏まえたポートフォリオ全体の分析等を実施することが望ましいとされました(本報告書17p)。

企業内代理店のあり方

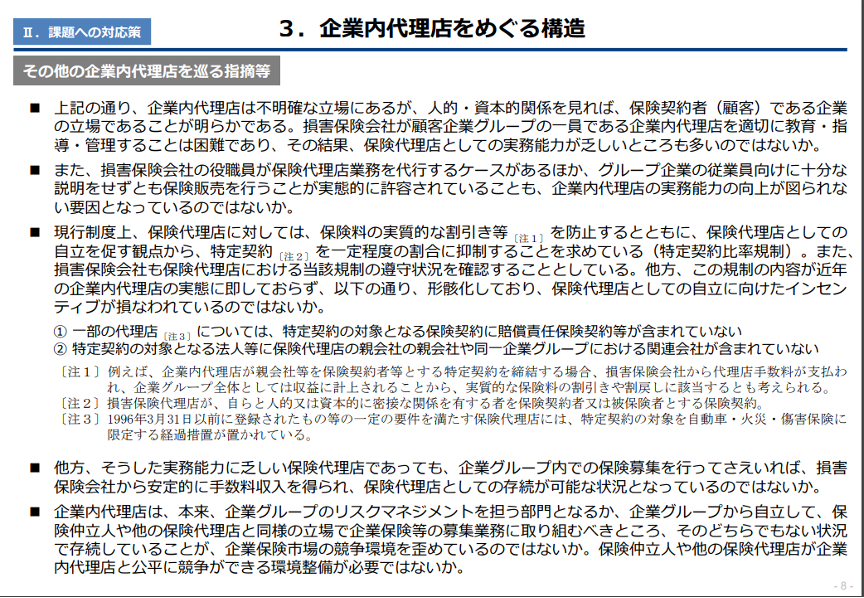

企業内代理店は、その特殊な立場が多くの論点を生み出しています。

有識者会議第3回事務局資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

企業内代理店は、損害保険会社の代理店でありながら、顧客企業と人的・資本的に密接な関係を有しています。そのため、その立場は明確ではないとの強い指摘がなされています。

さらに「企業内代理店は、その立場が不明確であるとは言え、人的・資本的関係を踏まえれば、保険契約者である顧客企業の立場に立つものであるとみられることが一般的である。そうした前提のもとで、損害保険会社が顧客企業グループの一員である企業内代理店を適切に指導等することは困難であり、その結果、保険代理店としての実務能力の向上が図られていないのではないかという指摘もある。」(本報告書17p)とし、さらにグループ企業への保険募集だけをしていても存続できたという環境によって、本来公正な競争環境では淘汰されるべき実務能力に乏しい代理店の存在への懸念が示されました。

そのうえで、「企業内代理店は、保険代理店としての実務能力を高めるとともに、グループ企業への依存をやめ、自立した保険代理店として、保険仲立人や他の保険代理店と公正な競争を行っていけるようになることが重要」(本報告書17p)と述べ、損害保険会社から企業内代理店に支払われる手数料について、企業内代理店が果たした役割に応じた金額に設定できるようにすることが、企業内代理店の双方代理の問題を解除する一助になる(本報告書脚注20)との指摘がなされています。

今後、企業内代理店の自立を目指して、以下の取り組みが求められます。

損害保険会社は、「その役職員が保険代理店の業務を代行する慣行について、それが無料かつ継続的に実施されるなど、保険代理店としての実務能力の向上を妨げるものは確実に解消する必要がある。また、顧客企業側の立場に立つ企業内代理店であっても、その実務能力の向上のため、一保険代理店として適切な指導・監督を行う体制を改めて整備すべきである」(本報告書18p)

日本損害保険協会は、「損害保険会社の役職員による保険代理店の業務の代行を含む便宜供与を解消するためのガイドラインの策定や、損害保険募集人のための資格制度の充実を図るための取組みを進めるべきである。」(本報告書18p)

さらに、法令の観点からは、特定比率規制の見直しまで言及されています。

有識者会議第3回事務局資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

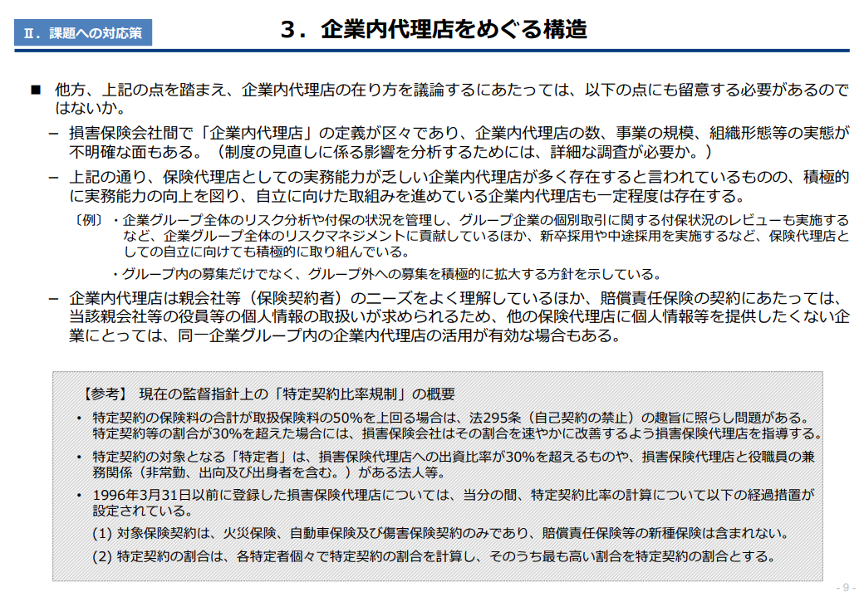

特定比率規制とは、「監督指針において、保険代理店に対し、保険料の実質的な割引等を防止するとともに、保険代理店としての自立を促す観点から、特定契約(保険代理店が、自らと人的又は資本的に密接な関係を有する者を保険契約者又は被保険者とする保険契約)を一定程度の割合に抑制することを求めるもの。」(本報告書脚注22)を指します。

ここで論点となったのは、経過措置の廃止と特定者の対象範囲です。

現在は、経過措置が取られ、特定契約の対象となる保険契約には、賠償責任保険契約等の近時多く販売されている保険契約が含まれていません。

また、特定者の対象となる法人等に保険代理店の親会社の親会社や同一企業グループにおける関連会社が含まれていません。

このような状況に対し、本報告書では、一定の準備期間を設けて経過措置を廃止し規制の対象範囲である「保険契約」を広げ、また、「特定者」の対象範囲についても拡大を検討すべきとされました。

その結果、特定比率規制の対象となる保険契約と特定者の範囲が広くなり、企業内代理店は、企業グループ内での保険募集が難しくなり、自立が促されることとなります。

さらに競争環境のゆがみを是正する観点から検討を続けるべき事項として、手数料体系の在り方や保険仲立人の活用にも触れられ、役務に応じた(フィーベースの)報酬体系とすること(本報告書脚注25)や、監督指針上の保険仲立人が保険会社から手数料等の報酬を受け取ることとなっていることの見直し(本報告書脚注26)があげられました。

▼関連記事はこちら

・【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント②

・【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント①

おすすめセミナーをご紹介

概要

【対象者】

• 保険代理店の代表者

• 保険代理店のシステム導入担当者

• 保険会社にお勤めの方

【日時】

生配信:2024/8/20(火)12時〜13時

録画配信:2024/8/21(水)〜 22(木)12時〜13時

*2024/8/21(水)〜 22(木)は2024/8/20に配信したウェビナーの録画配信です

【開催場所】

オンライン(参加費無料)

詳細

昨今の保険業界は急速に変化し、将来の方向性に対する不安や悩みを抱えている方も多いのではないでしょうか。

令和6年6月25日、金融庁のHPにおいて「損害保険業の構造的課題と競争のあり方に関する有識者会議の報告書」が公表されました。

本報告書は損害保険業界の現状と課題、そして今後の改善策について詳細に述べており、今後の損保業界に対する影響が大きい、重要な報告書です。

そこで、今回のウェビナーでは法律のプロが有識者会議の報告書を詳しく解説します。

• 保険業界全体が今後どうなるかわからない、先行きが気になる方

• 有識者会議の報告書についてまとまった情報を知りたい方

• 今後の方向性について足元を固めたい方

今回は当日参加できない方のために見逃し配信も用意しておりますので、ぜひ視聴予約をしてみてください。

皆様のお申し込みをお待ちしております。

参加方法

申込後にwebinar@bizibl.tvより専用の参加リンクを送付いたします。

※迷惑メール対策などをされているかたは、迷惑メールボックスにご案内メールが入っている場合がありますので、ご確認下さいませ。

登壇者紹介

中村 譲

株式会社hokan

法務・コンプライアンス責任者/弁護士

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。

都内法律事務所・損害保険会社・銀行を経て、法務責任者として株式会社hokanに入社。

平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。

永井 佑次郎

株式会社hokan/セールス

2016年に株式会社ワークスアプリケーションズへ入社、その後株式会社ヤプリを経て2020年にhokanへ入社。2人目のセールスとして、地域密着型代理店を中心とした保険代理店へのコンサルティング提案を担当。ユーザー獲得数トップの実績を誇る。

参加時の注意事項

■ 参加費

無料

■ 個人情報の取り扱いについて

株式会社hokanが取得した個人情報は、今後のイベントの企画・ご案内・告知・受付・お問い合わせ等対応および関連サービスのご案内のため、共同して利用させていただきますのでご了承ください。

事務局のプライバシーポリシーは以下のとおりです。

株式会社hokanの個人情報保護方針は下記HP記載しております。

https://www.corp.hkn.jp/privacy-policy

hokan®︎の資料はこちら!