コラム

【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント①

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

はじめに

2024年6月7日、金融庁HPにおいて「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」(以下、「本報告書」という)が公表されました。

本報告書は損害保険業界の現状と課題、そして今後の改善策について詳細に述べており、今後の損保業界に対する影響が大きい、重要な報告書です。

そして本報告書を読む前に、その背景や目的を理解し、自分がどのような情報を得たいのかを明確にしておくことが重要です。

本コラムでは、本報告書を読む前に把握しておいていただきたい要点をご紹介いたします。

本報告書全体の構成

まず、本報告書の目次を確認しますと、本報告書は大きく5つの以下の章に分かれています。

– Ⅰ.はじめに

– Ⅱ.顧客本位の業務運営の徹底

– Ⅲ.健全な競争環境の実現

– Ⅳ.その他の論点

– Ⅴ.おわりに

それぞれの章の概要を把握し、全体の流れを理解してから読み進めると、内容をスムーズに理解できます。

本報告書がどのような視点から、誰にあてて作成されているかを確認しますと、「はじめに」において、有識者会議の設立に至る経緯がまとめられています。

そして、「業界全体に広がっている商慣行、及びそうした慣行が作り出してきた市場環境がこれらの不適切事案の大きな要因となっていたことを踏まえれば、個社による対応のみでは不十分であることは明らかである。」(本報告書4p)、「保険金不正請求事案及び保険料調整行為事案の真因等を踏まえ、顧客本位の業務運営の徹底や健全な競争環境の実現、ひいては我が国保険市場の健全な発展に向けた必要な取組みについて、幅広く議論を行ってきた。」(本報告書4p)との記載があります。

そうしますと、本報告書の念頭にあるのが、業務改善命令の対象となった損害保険会社だけでなく、国としての法改正の可能性や業界団体におけるガイドラインの作成、金融庁によるモニタリングの在り方など、保険市場全体に向けて発せられていることとなります。

したがって、本報告書は、保険代理店、保険募集人を含めて、すべての市場関係者にとって重要な報告書ということになります。

各章の重要なポイント

Ⅱ.顧客本位の業務運営の徹底

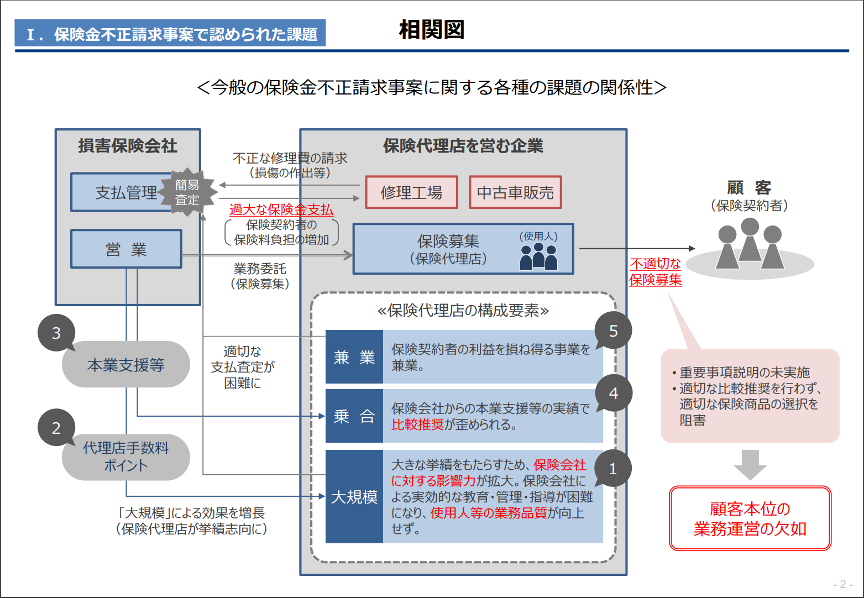

本章では、「顧客本位の業務運営の徹底に向けて講ずるべき取組みとして、以下の5つを柱として整理」しています(本報告書5p)。

- 大規模代理店に対する指導等の実効性の確保

- 代理店手数料ポイント制度

- 保険会社による保険代理店等への過度の便宜供与等の制限

- 乗合代理店における適切な比較推奨販売の確保

- 保険代理店の兼業と保険金等支払管理部門の独立性確保等

出典:有識者会議第2回事務局資料 https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

大規模代理店に対する指導等の実効性の確保

本報告書では、損害保険会社、金融庁及び財務局に対して、大規模代理店に対する指導等の徹底を強く求めています。

- 損害保険会社に対しては「保険代理店の規模やそれに基づく保険会社の営業面への影響の大きさにかかわらず、保険代理店に対する指導等が適切に行われるよう、その実効性を確保するべきである。」(本報告書6p)

- 金融庁及び財務局に対しては「損害保険会社による保険代理店に対する指導等の状況についても、損害保険会社や保険代理店への立入検査を通じて検証するなど、金融庁及び財務局によるモニタリングを強化すべき」(本報告書6p)

特に金融庁及び財務局のモニタリングについては、検証すべき項目について「損害保険会社による保険代理店に対する指導等の状況」まで広げていくことまで言及がなされました。人的リソースの制限から、これまで検証をしてこなかった点についてもモニタリングをしていくため、今後人員の増強や適正な配置が求められています。

そのうえで、代理店指導の補完的な取り組みとして「例えば、保険代理店の業務品質を保険代理店と利害関係のない中立的な第三者が一定の基準に基づいて公正かつ適切に評価する業界共通の枠組み(以下「第三者評価」という。)を設けることを検討すべき」(本報告書6p)として、第三者評価の必要性に言及がなされています。

本報告書の中では、誰が主体となり、いつ開始するか、費用はどこから出るのかなどについての明言はありませんが、「一般社団法人生命保険協会が運営する代理店業務品質評価運営は、業務品質をより向上させていくということに主眼が置かれているのに対し、今般の事案を踏まえた、保険代理店に対する第三者評価は、保険代理店としての業務品質の確保を求めるべき点に違いがある、といった指摘もあった。」(本報告書脚注5)とされている点は重要で、一定のエンフォースメント機能を有する枠組みとなることが検討されています。

次に募集人の品質確保についても指摘がなされています。

日本損害保険協会に対しては、「損害保険募集人の試験制度や継続教育をより高度化・厳格化するなど、損害保険募集人の資格制度の充実を図るべきである。」(本報告書6p)そのうえで、「さらに、保険募集人の募集品質の一層の向上を図る観点から、大規模な保険代理店に対するより厳格な態勢整備等を法令上の措置として求めることや、法令上に根拠を持つ自主規制機関等を設立することも視野に入れて検討を継続することが望まれる。」(本報告書6p)とされ、法令上の措置についても継続して検討が求められています。

代理店手数料ポイント制度

代理店手数料ポイントについては、現在の運営状況について、「大規模な保険代理店に業務品質を軽視する不適切なインセンティブを与え、不適切な保険募集を誘引しているおそれがある」(本報告書7p)と指摘し、「代理店手数料ポイント制度については、保険市場の健全な発展という観点から、保険代理店自身にその業務品質の向上に向けたインセンティブが働く仕組みを設け、消費者からも、保険代理店の業務品質が確認できるような仕組みとすることが望ましい。」(本報告書7p)としています。

上述の第三者評価との関係についても言及がなされており、今後どういった整理がなされていくのか注視が必要です。

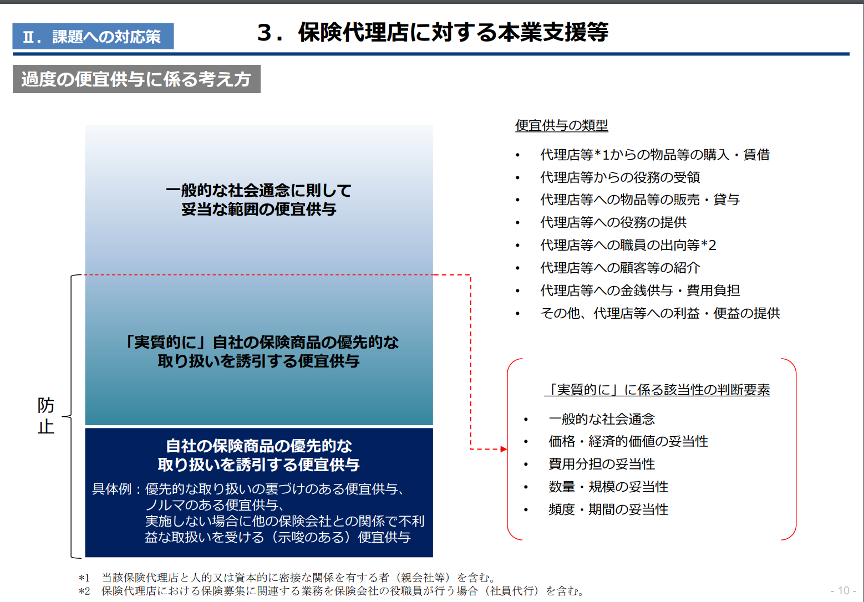

保険会社による保険代理店等への過度の便宜供与等の制限

保険会社と代理店間の不適切な便宜供与の解消策が挙げられています。特に便宜供与の実績に応じて、保険代理店における保険取引の調整が行われる場合(ニギリ)、 保険代理店等から物品等の販売数量の目標設定や購入数量の割当て等が行われる場合(ノルマ)については、確実に解消する必要があるとされました(本報告書8p)。

このほか、「上記の類型に該当しない保険代理店等に対する便宜供与であっても、その価格、数量、頻度等の要素を総合的に勘案した上で、「実質的に」自社の保険商品の優先的な取扱いを誘引するものについては、解消する必要がある。」(本報告書8p)とされ、解消すべき便宜供与の具体例が例示されています。

このため、損害保険会社に対しては社内規定の策定等が求められ、日本損害保険協会においては便宜供与の解釈が損害保険会社間で異なることの無いように、明確かつ具体的な基準を含めたガイドラインを策定するよう求めています。さらに、保険会社の社員等からの通報窓口の設置についても重要であると述べられました。

損害保険会社から保険代理店等への出向についても、それが過度なものであれば、顧客の適切な商品選択が阻害されるおそれがあるとの観点から、「その出向等の実績に応じて、保険代理店等における保険取引の調整が行われるものや、保険代理店の業務の中核的な役割を担う部署への長期にわたる出向等については、確実に解消する必要がある。」(本報告書10p)との指摘がなされました。

そして、保険会社に対しては出向等の適切性を求める体制整備が、損害保険協会には解消すべき出向等に係るガイドラインの策定が求められています。

入庫紹介の適正化については、具体的な留意事項として、顧客が自動車工場を選択できることを明確に伝達することなどが列挙されています。

出典:有識者会議第2回事務局資料 https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

乗合代理店における適切な比較推奨販売の確保

保険業法では乗合代理店に対し、顧客の意向等に基づき、複数の保険商品に関する情報提供を通じて比較推奨販売を行うことなどが求められています(保険業法294条3項3号、保険業法施行規則227条の2第3項4号)

この顧客に適切な保険商品を提案する比較推奨販売の趣旨を全うするべく、本報告書では、乗合代理店に対して、「「金融サービスの提供及び利用環境の整備等に関する法律」(平成 12 年法律第 101号)における顧客等に対する誠実義務の趣旨も踏まえ、適切な比較推奨販売を行うよう求める必要がある。」(本報告書11p)とされ、誠実義務に言及されたことが重要です。

そして、「乗合代理店が損害保険会社からの便宜供与の実績等の理由により、当該損害保険会社の商品を推奨することを決定しておきながら、顧客に対して「特定の損害保険会社の事務に精通している」といった本来の理由を隠した説明を行っていたなど、比較推奨販売に関する規定が不適切に運用されていたことも明らかになった。」(本報告書11p)ことから、「比較に係る事項や提案の理由(単に「経営方針」等のみにとどまるのではなく、顧客の立場に立ち、その顧客にとって提案商品が最適と考えた具体的な理由)を分かりやすく説明する」(本報告書11p)ことなどが検討されています。

今後は、顧客に対する提案の理由を「特定の損害保険会社の事務に精通している」や「経営方針」等としていた乗合代理店は、顧客に対して提案商品が最適と考えた具体的な理由をわかりやすく説明することが求められるものと思われます。

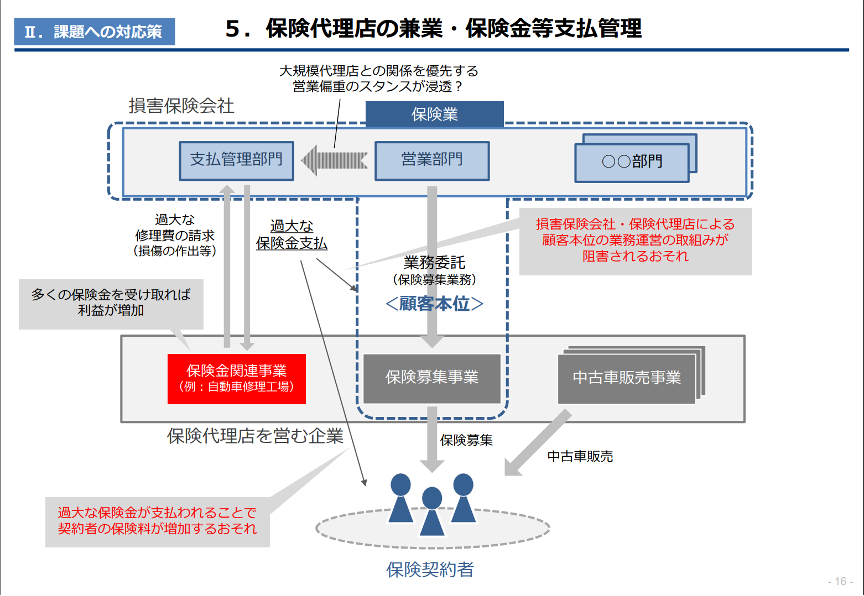

保険代理店の兼業と保険金等支払管理部門の独立性確保等

兼業代理店について、「兼業代理店がその兼業という立場を利用して自らの利益を得るために顧客の利益を損なうことは許されるべきものではなく、また、兼業代理店はこうした利益相反が生じ得る事業構造であることを改めて認識する必要がある。」(本報告書11p)とされ、兼業代理店を禁ずるべきとの意見もある中で、「保険代理店の兼業自体を禁止するのではなく、兼業に伴う弊害を適切に管理することが合理的である。」(本報告書11p)とされました。

そのうえで、保険代理店と損害保険会社に対して以下の対応が求められます。

- 保険代理店を営む企業において、当該企業内における保険契約者等の利益を損ね得る事業を特定した上で、その管理方針を策定・開示すること

- 損害保険会社において、業務委託先である保険代理店を営む企業との関係を踏まえた利益相反に係る管理方針を策定し、その内容をウェブサイト等で公表すること

保険の支払管理については、損害保険会社において、迅速な支払いの重要性にも十分に留意しつつ、営業部門から支払管理部門に対する介入の排除(たとえば、保険金支払査定において AI を利用するなどして客観化を図ることにより、支払管理部門に対する営業部門の影響を排除すべき(本報告書脚注15)など、適切な保険金等の支払いを確保するための措置を講じる必要があるとされました。

出典:有識者会議第2回事務局資料 https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

参考文献

・金融庁「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」

https://www.fsa.go.jp/singi/sonpo/siryou/20240607/siryou1.pdf

・金融庁「損害保険業の構造的課題と競争のあり方に関する有識者会議(第2回)」事務局資料https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【関連記事】

【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント②

【法律のプロが解説!】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント③

hokan®︎の資料はこちら!