コラム

【法律のプロが解説】損害保険業の構造的課題と競争のあり方に関する有識者会議のまとめ|速報版

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年8月6日【速報】2026年保険モニタリングレポートを読む①

- 2026年8月6日【速報】2026年保険モニタリングレポートを読む②

- 2026年8月5日過度の便宜供与の防止、改正監督指針の適用から、もうすぐ1年

- 2026年7月23日令和8年6月「業界団体との意見交換会において金融庁が提起した主な論点」を読む

はじめに

金融庁では、3月26日に第1回、4月24日に第2回、5月24日に第3回として、「損害保険業の構造的課題と競争のあり方に関する有識者会議」(以下、「有識者会議」)を開催しました。この有識者会議は次回6月7日が予定されており、6月中に報告書を出すこととされています。

今回は、本日までに開催された有識者会議の概要を現時点での情報をもとにまとめたいと思います。

会議概要

損害保険業において、直近で保険金不正請求問題や保険料調整行為問題が相次いで顕在化、社会問題となり、保険会社や保険代理店に行政処分が下されました。この事態を受け、顧客本位の業務運営の徹底や、健全な競争環境の実現の観点から、主に制度・監督上における必要な対応について検討する目的で開催されています。

第一回会議

第一回では、特に問題となった行政処分の概要として、Ⅰ保険金不正請求事案としてビッグモーター社、損保ジャパンに対して行われた行政処分、Ⅱ保険料調整行為等事案として大手損害保険会社4社に対してなされた行政処分の概要が共有され、金融庁による真因の分析報告がなされています。また、日本損害保険協会における取組についても報告がなされ、そのうえで、金融庁から設定された「議論いただきたい事項」を中心に各委員会らの意見が述べられました。

第二回会議

第二回は、「保険金不正請求事案で認められた課題」をテーマに開催されました。このテーマでは、5つの課題(①大規模代理店に対する監督、②代理店手数料ポイント制度、③保険代理店に対する本業支援等、④乗合代理店による比較推奨等、⑤保険代理店の兼業・保険金等支払管理)が設定され、それぞれの課題の真因の分析と対応策としてについて議論がなされました。

第三回会議

第三回は、「保険料調整行為事案で認められた課題」をテーマに開催されました。このテーマでは、3つの課題(①企業保険分野における適正な競争環境、②適正な営業推進態勢及び保険引受管理態勢等、③企業内代理店をめぐる構造)が設定されました。その議論の前提として「日本企業の保険リスクマネジメントに関する実態調査」の報告と「MHIにおける保険リスクマネジメントと 企業保険を巡る諸課題への提言」がそれぞれ報告され、これらも踏まえたうえでこれらの課題に対する議論がなされました。

各会議の詳細

特に重要な点は、金融庁が設定した「議論していただきたい事項」と「メンバーの主な意見」です。金融庁がこれまでの行政処分とその検査の過程で得られた資料などを踏まえ、抱いている問題意識とそれに対する有識者の意見として事務局が整理していますから、今後作成される報告書に盛り込まれる可能性が高いものと思われます。そこで、議案とこれに対応するメンバーの主な意見を項目ごとに整理し、特に注目すべき意見についてコメントをしてみたいと思います。

第一回会議

〔大規模乗合代理店・募集人の品質〕

- 現在の保険業法は、保険会社が代理店を適切に指導・管理することを求めているが、大規模な乗合代理店に対しては、実効的な指導・管理が行われていないおそれがある。大規模な乗合代理店に対する実効的な指導・監督をどのように確保していくべきか。また、損害保険代理店の従業員(使用人)の品質向上をどのように図っていくか。

- 大規模な乗合代理店の影響力が高まる中、損害保険会社がそうした代理店との関係を優先することによって、保険金の支払査定が適切に行なわれていないおそれがあるが、損害保険会社における支払管理態勢をどのように強化していくべきか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 損害保険会社と大規模乗合代理店の力関係が逆転しており、大規模乗合代理店に対する損害保険会社の適切な教育・管理・指導が困難になっている。

- 大規模乗合代理店を適切に評価する観点から、生命保険協会の「代理店業務品質評価運営」の仕組みも参考にしながら、中立的な立場の第三者が保険代理店の業務品質を評価する仕組みを設けるべき。その評価結果を金融庁にも共有すれば、金融庁のモニタリングの効率化に資するのではないか。

- 保険代理店や使用人が不適切な保険募集行為を行った場合は、資格試験の「再受験」だけではなく、登録抹消等の厳しい対応も検討するべき。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【特に注目すべき意見】

生保協会の行っている業務品質評価運営の仕組みを参考に、第三者が保険代理店の業務品質を評価する仕組みが議論されています。この第三者が評価する仕組みについては第二回においても具体的な意見交換がなされています。

〔代理店手数料ポイント制度〕

- 損害保険会社による代理店手数料ポイント制度にて規模や増収面を重視していたことが、大規模な乗合代理店に業務品質を軽視する不適切なインセンティブを与えていたおそれがあるが、損害保険会社による損害保険代理店の評価を適切に行うためには、どのような見直しが必要か

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 現在の損害保険会社の代理店手数料ポイントは、保険代理店の規模・増収面を重視しているが、顧客本位の業務品質が評価される仕組みに変えていくべきではないか。

- 保険業における「業務品質」の内容についてよく議論すべきではないか。

- 保険代理店の業務品質評価については、顧客満足度や苦情の少なさなど、顧客目線での業務品質を適切に評価できる項目を設定する必要

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

〔乗合代理店における比較推奨〕

- 乗合代理店は保険募集時に複数の保険商品を比較推奨する、また、比較推奨しない場合には、当該提案の理由を説明することが求められている。しかし、今般の事案では、 入庫紹介の実績等の本業支援の結果に基づき、特定の保険会社の商品を顧客に推奨していたにもかかわらず、別の理由を装っていたなど、保険業法で求める比較推奨が適切に実施されておらず、顧客の適切な商品選択が歪められていたおそれがある。乗合代理店が適切な比較推奨を行い、消費者が適切な保険商品を選択するため、どのような見直しが必要か。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 保険業法上の意向把握義務や、改正金サ法に基づく誠実義務を考慮すると、顧客利益に反する形で自分の利益を優先してはならないという義務を保険会社・代理店は負っているとみるべきであり、そうした観点から適切な措置を取っていく必要。

- 一般的な消費者から見ると、保険商品は非常に複雑であるため、説明されてもよく分からないところがある。保険を選ぶ際にどのような点に留意すべきかなどについての情報提供が充実される必要があるのではないか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【特に注目すべき意見】

- 改正金サ法に基づく誠実義務への言及がなされています。顧客本位の業務運営の徹底が法律レベルでも対応が必要となったものであり、今後の意向把握や比較推奨における規制に関して、より消費者保護のために具体的な説明や情報提供の充実が求められていくなど大きな影響がありそうです。

〔保険代理店の兼業〕

- 損害保険代理店が自動車修理工場等を兼業することで、損害保険代理店による利益相反行為が行われやすくなり、保険契約者の利益が損なわれるおそれもある。損害保険代理店に対し、利益相反が生じる業務の兼業を禁止すべきか。または、兼業は認めつつも、利益相反を防止する措置を実施すべきか。後者の場合にはどのような措置が考えられるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 保険代理店の兼業を禁止すれば、顧客の利便性を大きく損なうとともに、無保険車の増加により、社会全体の自動車事故に対する被害者救済の機能が低下する。保険代理店の兼業自体を禁止するのではなく、その兼業に伴う利益相反を適切に管理する方法を検討することが重要ではないか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

〔共同保険〕

- 現在の共同保険では、最も安い保険料を提示した社が幹事社となり当該社の保険料を基準として組成されるビジネス慣行が存在しており、独占禁止法等の抵触リスクが発現しやすい環境にあると考えられるが、適正な競争環境を整備するためには、どのような対応が必要か。

- 企業向け保険契約の入札等においては、政策株式保有や本業支援など、保険契約の条件以外の要素が少なからずシェアに影響を及ぼす場合があったと考えられるが、こうした慣行をどのように是正していくべきか。

- 営業部門が幹事やシェアの維持を求められ、リスクに応じた適正な保険料を提示することが困難になる中、適切な契約内容の提案を含め、実効的な保険引受管理態勢をどのように確立するか。

- 今般の事案では、損害保険会社の従業員や代理店の社員において、独占禁止法に関する知識が不足していたと考えられるが、独占禁止法等を遵守するための適切な法令等遵守態勢をどのように確立するか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 企業の立場としては、共同保険の仕組み自体は有用。共同保険の慣行を見直すにあたっては、適正な競争環境を実現することはもちろん重要であるが、企業側の保険金請求手続きの際の事務負担も考慮すべき。

- 金融庁の調査結果をみると、不適切と認識しながらも保険料調整行為を実施している者もいるため、単に独禁法等に関する知識不足が要因ではないと思われ、然るべき措置の導入など、行動のインセンティブを変える仕組みとすべき。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

〔企業内代理店〕

- 企業内代理店は企業グループに属し、企業の元従業員等を多く受け入れている先もある一方、損害保険会社の代理店であり損害保険会社から手数料を得ているなど、その位置づけは不明確である。企業内代理店のあるべき姿をどのように考えるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 企業内代理店は、企業の子会社である一方で、損害保険会社の保険代理店であるため、立ち位置が不明確。保険代理店といっても様々あり、同じ枠組みを当てはめるべきかということも含め、研究が必要。

- プロラタ方式の手数料は仕組みとして利益相反を内包している可能性。また、サービスの提供範囲が国内にとどまる企業内代理店は、海外売上比率が上がっている企業側のニーズには応えられていないのではないか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

〔本業支援等〕

- 損害保険会社による代理店への本業支援(入庫紹介、物品・サービスの購入、社員の出向等)が、代理店 による保険商品の比較推奨を歪ませ、その結果、保険契約者の適切な商品選択が歪められていたおそれ もあるが、保険会社による代理店への本業支援の在り方をどのように考えるか。

- 当局による保険会社及び代理店への実効的な検査・監督をどのように確保するか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

【メンバーの主な意見】

- 自社の商品を優先的に取り扱ってもらう目的での本業支援は、保険代理店における比較推奨を歪め得るため、そうした目的の下での本業支援は一律に認められるべきではない。契約者(企業)に対する本業支援は特別利益の提供といった観点も考慮されるべき。事業者側からみても守るべきと思われる枠組みを設定する必要。

- 本業支援等を一律に禁止することは難しいが、利益供与や他の契約者にとって不利益となるようなものは望ましくないため、協会でガイドライン等を作ることも一案。

- 企業(被保険者)に対する本業支援や出向は、企業側が求めている面もあり、適正な競争を保険会社に促すことができていない。保険業界や金融庁だけの問題ではなく、経済界全体で検討する必要。

- 保険代理店への出向は、保険代理店側の専門知識等を高めるため一定程度は必要だが、本業支援は顧客目線でメリットになり得ないため、特定のもののみ例外的に認めるといったことにしてはどうか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【特に注目すべき意見】

本業支援の在り方について、保険会社側だけでなく、事業者側から見ても守るべき枠組みを設定すべきとの意見が出ています。企業側の要請で保険会社が支援していたという構造に対して一定の歯止めを利かせるため、保険会社と代理店双方に対してなんらかのガイドラインなどが作成される可能性もあると思われます。

第二回会議

以下の5つ課題(①大規模代理店に対する監督、②代理店手数料ポイント制度、③保険代理店に対する本業支援等、④乗合代理店による比較推奨等、⑤保険代理店の兼業・保険金等支払管理)について、それぞれ課題と意見が出ています。

〔大規模代理店に対する監督〕

- 損害保険会社においては、営業面への影響等を懸念して大規模な保険代理店に対する適切な教育・管理・指導が十分に行えないなどといった状況に陥る懸念があることなどから、そうした利害関係のない第三者としての立場から保険代理店の業務品質を公正かつ適切に評価する仕組みが必要と考えられるか。

- これまでの当局による保険代理店に対する検査・監督については、人員の制約などもあり、一部の保険代理店に対するヒアリングや苦情分析などにとどまっていた。このため、今般の事案を踏まえ、他のリソースや情報等を活用するなどといった効果的なモニタリング手法を検討することが考えられるか。

- 例えば、中立的な立場の第三者が、損害保険会社に代わり、保険代理店の保険募集に関する体制整備の状況等を評価・公表するとともに、詳細な評価結果を損害保険会社へ連携し、必要に応じその内容を当局へ共有することによって、当局のモニタリングに活用することが考えられるか。その際、生命保険業界で実施されている第三者評価制度も参考とすることも考えられるか。

- さらに、損害保険会社による、保険募集人に対する適切な教育・管理・指導を確保する観点から、現在、日本損害保険協会が実施している損害保険募集人の試験制度や継続教育について、どのような改善が図られることが望ましいと考えられるか。

- その他、大規模な保険代理店への実効的な監督を行っていくためにどのような対応が考えられるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【メンバーの主な意見】

- 第三者評価制度の実効性を確保するためには、生命保険業界における評価制度のような任意参加方式ではなく、強制的に評価を受けさせる方式とすることも検討すべき。

- 第三者評価制度における業務品質の評価は、代理店が自主点検を行っているかなどの体制整備の状況も含めた評価項目でないと、評価される方も納得感がない。どのような評価項目がふさわしいかについて、評価をされる側の代理店も含めて十分に検討する必要。

- 第三者評価制度の運営にあたっては、損害保険会社ではなく業界から独立した第三者が運営すべきであるが、形式的な評価にならないよう、当局も一定程度関与する必要。また、その評価項目の内容も定期的に見直されるべき。

- 第三者による代理店評価の仕組みも重要であるが、中期的には、当局の権限を一部委任するかたちの「自主規制機関」も視野に入れた検討を続けるべきではないか。

- 保険代理店の募集品質を向上させるため、大規模代理店や乗合代理店については内部管理の責任者設置等の上乗せ規制を課すことも検討すべき。

- 自動車保険は高額の賠償責任など個人が負うリスクとしては最大級のものをカバーするものであり、リスクマネジメントの観点から保険募集人の役割は大きい。これを踏まえれば、現行の保険募集人の資格制度は容易すぎるのではないか。

- 保険募集人の資格制度について、証券業と同様に、より上位の内部管理者や営業責任者といった制度も導入することで、より充実させることができるのではないか。

【特に注目すべき意見】

第三者評価制度について、生保協会の業務品質評価運営のような任意性ではなく強制とすべきとの意見が出ています。生保協会の業務品質評価運営は、自ら優良代理店であることの認定を受けるための制度であり、今回問題となっているような問題のある代理店の業務品質の底上げとは趣旨が違うため、その制度設計は異なるものとなると思われます。

〔代理店手数料ポイント制度〕

- 代理店手数料ポイント制度において、損害保険代理店の規模や業績評価に偏ることなく、業務品質を適正に評価し、その結果を重視することが重要であり、損害保険会社に対し、そうした対応を促すためにどのような方策が考えられるか。

- 業務品質に係る評価においては、どのような内容が評価されるべきと考えるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【メンバーの主な意見】

- 自賠責などの契約の取り合いに対してインセンティブをかけることには疑問を感じる。保険市場の発展という観点からどのような競争が重要かを考えて、インセンティブの仕組みを設けることが重要。

- 評価項目である業務品質のウェイトを上げるとともに、内容を顧客本位の業務運営の視点から見直すべき。また、保険会社と保険代理店との間でのお金のやり取り(手数料)の開示を行うことで、消費者からの監視の効果が働くのではないか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

〔保険代理店に対する本業支援等〕

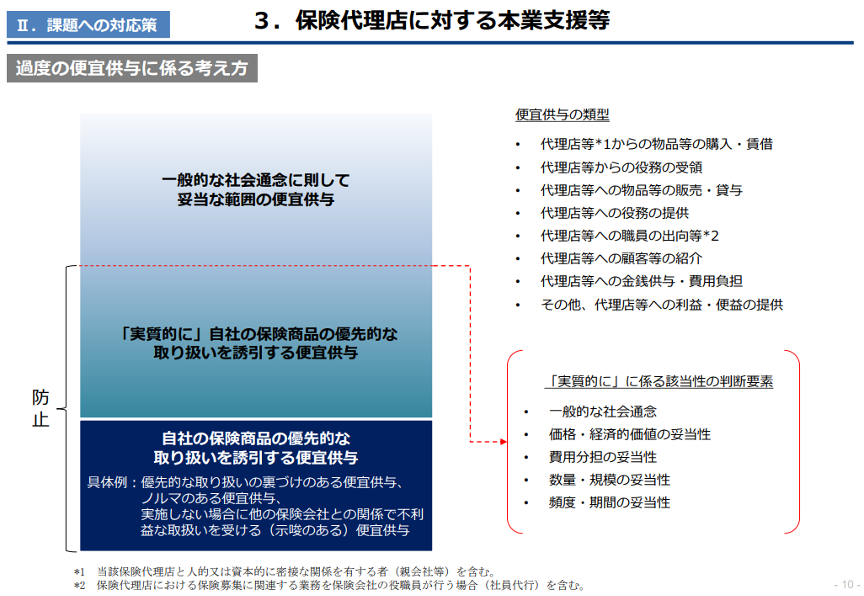

- 保険会社による保険代理店に対する便宜供与については、特定の保険代理店に対する過当競争の弊害の防止という観点のみならず、顧客の適切な商品選択の機会を確保する観点から、自社の保険商品の優先的な取扱いを誘引するものを防止することが考えられるか。

- 〔参考〕企業保険の分野においては、便宜供与等の保険契約条件以外の要素に左右されず、企業が自らのリスク特定に応じた適切な保険契約を締結できるよう、リスクマネジメントに対する意識を高めていくことも重要との指摘もある。

- 具体的には、自社の保険商品の優先的な取扱いを誘引する、保険代理店等に対する以下の形態の便宜供与を防止することが考えられるか。また、保険代理店に対しては、保険会社にこうした便宜供与を求めることのないよう当局から求めることが考えられるか。

- - 便宜供与の実績に応じて、保険代理店における保険取引の調整が行われる場合(ニギリ)

- - 保険代理店等から物品等の販売数量の目標設定や購入数量の割当て等が行われる場合(ノルマ)

- 上記以外のものであっても、便宜供与の価格、数量、頻度等の要素を総合的に勘案した上で、「実質的に」自社の保険商品の優先的な取扱いを誘引すると考えられるものは、防止することが考えられるか。

- 明示的なノルマはないものの、他の保険会社の購入実績との比較を提示されるなど暗黙の購入圧力を背景として、数量等の報告やとりまとめを伴う物品等の購入等を斡旋する行為

- 保険代理店が主催等するイベント等において、保険会社の社員等が保険業と関連性の低い役務を提供するかたちで参加・協力する行為

- 保険代理店が主催等するイベント等において、保険会社の社員等が休日や業務時間外に参加・協力する行為

- 本来は保険代理店等が負担すべき費用(特定の保険代理店の独断によるシステムの開発・運用費用など)を負担する行為など

- また、今後、防止すべき便宜供与に係る具体的な判断基準を策定した上で、具体的な態勢整備の内容を含めた各社の取組状況について、定期的にフォローアップする仕組みを構築することを、業界全体に対して求めていくことが重要であるが、その他に上記の各種対応の実効性を高めるため、どのような対応が考えられるか。

- その他、保険代理店に対する便宜供与について、留意しておくべき事項はあるか。

- 今般の事案を契機として、保険会社から保険代理店への出向や社員代行についても、保険業界における適正な競争を促進する観点から、保険代理店における業務品質の向上等という、その本来の目的に留意しつつも、自社の保険商品の優先的な取扱いを誘引する過度のものは防止することが考えられるか。

- 具体的には、その他の便宜供与と同様に、その出向等の実績に応じて、保険代理店における保険取引の調整が行われる場合等は、これを防止することが考えられるか。

- また、出向先が兼業代理店の場合、出向後に保険会社と利益相反が生じ得る業務に従事する可能性も考えられるが、保険会社における利益相反管理の観点から、これも防止することが考えられるか。

- この他、「実質的に」自社の保険商品の優先的な取扱いを誘引するものとして、以下の場合に該当する出向についても防止することが考えられるか。

- 社会通念に照らし、出向の人数・期間が適切と認められない場合

- 保険代理店から保険会社に支払う出向負担金の水準が、一般的な慣行に照らし、一定程度低い場合

- また、保険代理店への社員代行については、無料かつ継続的に実施するなど、自社の保険商品の優先的な取扱いを誘引する、保険代理店の自立化に向けた動きを阻害するおそれがあるものについては、防止することが考えられるか。

- なお、出向等についても、その他の便宜供与と同様に、防止するべき出向等に係る該当性の判断に関する具体的な基準を策定した上で、各社の具体的な態勢整備の内容を含めた取組状況を定期的にフォローアップする仕組みを構築することを、業界全体に対して求めていくことが考えられるか。

- その他、保険代理店に対する出向や社員代行について、留意しておくべき事項はあるか。

- (入庫紹介について)顧客本位の業務運営を徹底する観点からは、損害保険協会における取組み に加えて、例えば、以下のような取組みを、更に実施することが考えられるか。

- 顧客が修理工場を選択できることを明確に告げる

- 顧客に修理工場を紹介する際は、原則として複数社を紹介するとともに、それらを紹介する理由を説明する

- 顧客に紹介する修理工場の業務の適切性や品質を定期的に検証するとともに、入庫紹介を受けた顧客の意見等も踏まえ、その入庫紹介の適切性を確認するための態勢を整備する

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【メンバーの主な意見】

- 時代に合わない慣行が依然として続けられている。業界団体において、便宜供与に係るガイドラインを作成するほか、損害保険会社の社員等からの通報窓口を設置するなどの取組みを検討すべき。

- 保険代理店の自立を促進するという目的以外の便宜供与は基本的に廃止されるべき。また、損害保険会社ごとに解釈が異なることのないよう、一定の判断基準を設定するなど、実効性が確保される仕組みの検討が必要。

- 損害保険会社による「自社の保険商品の優先的な取扱いを誘因する」便宜供与を防止することが重要。損害保険会社は、多くの契約を獲得することでなく、顧客のために必要な保険商品を提供することを優先すべき。

- 損害保険会社から保険代理店への出向については、その実績を損害保険会社や代理店が開示することも検討すべき。

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

【特に注目すべき意見】

損害保険会社による「自社の保険商品の優先的な取扱いを誘因する」便宜供与を防止するという意見は今後キーワードとなり、今後はニギリ、ノルマだけでなく、どういったものがこのキーワードに当てはまるのかについて類型化が始まっており、詳細な議論が深められていくと思われます。また、出向や顧客紹介などについても網がかけられており、より緻密な場合分けや基準が定められるよう議論が進められることが予想されます。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

〔乗合代理店による比較推奨等〕

- 乗合代理店が適切に比較推奨販売を行う態勢を整備する観点から、自社の保険商品の優先的な取扱いを誘引する本業支援等を防止するほか、「金融サービスの提供及び利用環境の整備等に関する法律(平成十二年法律第百一号)」の規定〔注8〕も踏まえ、以下のような対応が考えられるか。

- 〔注8〕金融サービスの提供等に係る業務を行う者(保険募集人を含む)は、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならないとされている。

- 保険募集人による適切な比較推奨が可能となる態勢整備の確保

- 保険募集人が顧客に対して比較推奨を行う場合においては、顧客の意向を踏まえ、顧客の最善の利益を勘案しつつ、顧客にとって最適と考えられるものを比較または推奨提案し、比較に係る事項や提案の理由(単に「経営方針」等のみにとどめるのではなく、顧客の立場に立ち、その顧客にとって提案商品が最適と考えた具体的な理由)等を分かりやすく説明することが求められることを明確化。

- 保険募集人の提案する保険商品が、どのような商品群から選定されたうえで提案されているのか等について、顧客に対し情報提供。

- 〔例〕取り扱う保険商品の範囲、募集手数料に関する情報、乗り合っている保険会社のリスト など

- 顧客が保険契約への加入を検討するに当たり、自らの意向に適した商品を選択できるよう、自動車保険を選ぶ際のポイント等について分かりやすく記載されたガイドブック等を、損害保険協会等において、作成・配布することが考えられるか。また、その際には、ガイドブック等においてどのような情報を顧客に提供することが有益と考えられるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【メンバーの主な意見】

- 保険商品の比較推奨時の情報提供については、消費者の関心も踏まえ、消費者の利益につながるような情報(手数料、保険の存在意義など)が提供されるべき。

- 保険募集人が顧客の最善の利益を勘案しつつ商品の提案理由を説明するための体制整備を行うという点については、乗合代理店の規模・特性に配慮することや、事務負担の大幅な増加につながらないかなどの運用面について、十分に検討していく必要がある。

- 現行では顧客が自己責任で保険を選ぶことが前提となっているところ、金サ法も踏まえ顧客の保険選択についての責任を保険募集人に課すという方向性については、議論を深めつつ進める必要がある。

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

【特に注目すべき意見】

比較推奨時の情報提供の内容について、経営方針のみで許容されていたものがより詳細化し、消費者の利益につながるような手数料なども提供することが検討されています。さらに金サ法についても言及されており、今後保険募集人の負っている法的義務の内容がガイドライン等でどのように整理されるか注目されます。

〔保険代理店の兼業・保険金等支払管理〕

- 前回会議における議論を踏まえると、顧客における利便性や自動車事故に係る被害者救済機能の低下といった弊害を鑑みれば、保険代理店の兼業自体を禁止するのではなく、兼業に伴う弊害を適切に管理することが重要であるところ、例えば、保険代理店及び保険会社の双方において、以下のような態勢の整備を求めることが考えられるか。

- 保険代理店:企業内における保険契約者の利益を損ね得る事業の特定や、その管理方針の策定・開示

- 保険会社:現在の監督指針において保険会社に求められている「利益相反管理」は同一金融グループ内の企業を対象としているが、今般の事案では、保険代理店が保険契約者の利益や顧客本位の業務運営を損ね得る事業を兼業する場合があることが明らかになったことから、こうした代理店との関係も踏まえた利益相反管理に係る方針をウェブサイト等で公表すること

- 保険金関連事業を兼業する保険代理店が過大な修理費等を請求するインセンティブを持っていたとしても、保険会社における保険金等支払管理態勢が適切に機能していれば、過大な保険金が支払われることはないと考えられることから、こうした不正な請求に適切に対応できるよう、例えば、以下のような対応を保険会社に求めることが考えられるか。

- 適切な保険金等支払管理態勢の確保(営業部門と支払管理部門間の不必要な情報連携の防止、営業部門から支払管理部門に対する介入の排除、アジャスター等の専門家の適切な配置や活用など)

- 不正な請求に関する適切な検証態勢の確保(板金作業・部品交換等の損害事実に係る証跡の十分な検証など)

- 保険会社における保険金の支払管理を巡っては、近年、①保険会社が経営の効率化を進める中、支払管理部門のコストは削減対象になりやすい、②不払いを防止するとともに、早期の支払いを重視する観点から、支払いの正当性に疑問が残る事案でも支払ってしまうことがある、といった指摘もある。こうした点も踏まえ、保険会社の適切な保険金等支払管理態勢を整備する観点から、どのような対応が考えられるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

【メンバーの主な意見】

- 兼業により発生する利益相反行為を明確に禁止することが重要。また、保険募集上の違反がなかったとしても、適切な態勢整備ができていなければ、当局が代理店を処分することができるようにすべきではないか。

- 保険会社内で営業部門と支払管理部門が適切に分離されていることが重要。営業重視の組織であれば支払管理は軽視される傾向にあるとも考えられるため、そうなっていないか確認する仕組みの検討が必要。

- 約款に基づいて適正な査定を実施し保険金等の支払いを行うという、適切な業務遂行の結果として、顧客が満足を得られた場合には、それに見合った評価を支払管理部門が受けられるような評価制度とすることも良いのではないか。

- 適正な支払管理態勢の構築に向けては、各保険会社内の支払審査会の機能を拡充し、不払いとした事案の妥当性にとどまらず、保険約款の解釈に争いがあったにもかかわらず高額の保険金支払いを判断した事案等も審議の対象とすることも考えられるか。

【特に注目すべき意見】

利益相反行為となる事業について、管理方針を定めることなどが求められています。また、保険募集上の違反がなくとも、適切な体制整備ができていなければ、当局が代理店を処分できるようにするという意見が出ており、法令遵守責任者の設置など保険代理店における管理態勢の充足がより一層重視されることが予想されます。

第三回会議

第三回については、現時点では議事録、メンバーの主な意見を金融庁がまとめた資料が公表されていませんが、youtube上で配信された会議の議論のポイントを紹介します。

〔企業保険分野における適正な競争環境〕

- 独占禁止法に抵触するリスクを低減する観点から、現在の共同保険のビジネス慣行における、共同保険の組成前に営業担当者間で様々な情報共有を行い、また、保険料については基本的に安い保険料を提示した幹事社の水準に合わせる、という特性についてどのように考えるか。こうした慣行を見直す場合には、どのような共同保険の組成の仕組みが望ましいと考えられるか。

- 政策保有株式の縮減に関しては、損害保険会社各社の業務改善計画のフォローアップを行うところ、その際に留意すべき事項はあるか。

- 損害保険会社から顧客企業グループや保険代理店への便宜供与(出向等を含む)については、前回の会議において、防止すべき便宜供与に関する基本的な考え方や業界における今後の取組み等が議論された。今般の事案を踏まえ、企業保険分野における適正な競争環境を確保する観点から、追加的に留意すべき点はあるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

【議論のポイント】

共同保険の組成に関しては、保険会社が共同で引き受けを行う場合に、保険料をそろえる慣行について疑問が呈されています。また、方式としてシンジケート・ローンなどを参考にした方式が検討されていますが、アレンジャーの費用をだれが負担するべきなのか、ビジネスモデルそのものについて検討が必要とされています。

〔適正な営業推進態勢及び保険引受管理態勢等〕

- 経営陣が、営業担当者に対し、ボトムライン(利益)の改善とトップライン(保険料収入)の維持の両立を求めることについて、どのように考えるか。

- また、営業担当者が、独占禁止法抵触リスクを低減しつつ、適切な企業保険を提供していくためには、どのような評価体系(人事・業績評価など)が望ましいか。適切に営業推進管理を行っていく観点から、コンプライアンス上、不適切なインセンティブを与えないようにするため、どのような点を考慮すべきと考えられるか。

- 自然災害の頻発・激甚化等により、火災保険の赤字が常態化し、営業部門におけるプレッシャーが高まる状況であっても、企業保険分野において、リスクに応じた適切な保険料を提示するためには、保険会社における保険引受管理態勢を一層強化していく必要があるが、どのような方策が考えられるか。

- 〔例〕収支予測やコンプライアンス等の取締役会等での議論の確保、各部門間の相互けん制、営業部門からの不当な影響の排除 等

- 損害保険会社や保険代理店が、独占禁止法等を遵守するための適切な法令等遵守態勢をどのように確立するか。損害保険業界におけるガイドラインや、損害保険会社各社の業務改善計画において、様々な措置が提示されているところ、その実効性を確保し、形骸化させないために、どのような点を考慮すべきと考えるか。

https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

【議論のポイント】

保険会社の中で、火災保険は赤字で、自動車保険は黒字という状況に問題があり、本来は各種の保険ごとの計算上常態的な赤字になるのは問題があるとの指摘がありました。保険会社も株式会社が多く、持続可能な会社としてその取締役会の機能の発揮が求められます。

〔企業内代理店をめぐる構造〕

- 上記の通り、企業内代理店は不明確な立場にあるところ、本来は、その構造を解消していくことが望ましいと考えられる。保険代理店として存続する場合は、以下の通り、独占禁止法抵触リスクに適切に対処しながら、実務能力の向上に取り組み、グループ外の顧客への募集を増やすなど、保険代理店としての機能を向上させていくことが考えられるか。

- 独占禁止法に抵触するリスクの低減

- 損害保険会社は、今般の事案を踏まえ、独占禁止法に抵触するリスクを低減する観点から、企業内代理店の意向を顧客企業の意向と誤認しないよう企業内代理店の保険代理店としての立場を明確化した上で、企業内代理店を含む保険代理店を介した場合の情報共有に関するルール等を策定し、企業内代理店等へ周知・徹底することとした。その他、損害保険会社又は企業内代理店に対し、追加的に留意すべき点はあるか。(※ルール等の策定例については、参考資料9頁を参照。)

- 企業内代理店における実務能力の向上

- 前回の大規模乗合代理店に対する監督の問題意識と同様に、第三者評価制度の運用や募集人の試験制度の改善等を通じて、企業内代理店の実務能力を向上させることが考えられるか。

- 前回の会議において、損害保険会社の役職員による保険代理店業務の代行を含め、防止すべき便宜供与の考え方等が議論されたところであるが、企業内代理店の実務能力の向上の観点から、追加的に留意すべき点はあるか。

- 保険代理店としての自立の促進(特定契約比率規制の見直し)

- この規制における経過措置は、1996年に対象種目が旧来の火災・自動車・傷害保険のみから全種目へ拡大された際に設定されたものであるが、近年の賠償責任保険・サイバー保険等の新種保険の需要増加等の環境変化も踏まえると、例えば、一定の準備期間を設けた上で、この経過措置を撤廃することが考えられるか。

- また、近年の連結経営を重視する流れを踏まえると、「特定者」は企業内代理店の親会社等だけでなく、連結決算の対象となるグループ企業全体に広げることも考えるべきではないか。他方、この点については、企業内代理店や損害保険会社等の関係者からのヒアリングや基礎データの収集等を通じて、企業保険市場における企業内代理店の実態を把握し、それらに与え得る影響等を確認した上で、その対象範囲等を改めて検討することも考えられるか。

- その他

- 企業保険分野における適切な競争環境を実現するためには、企業内代理店の在り方を検討するとともに、日本企業のリスクマネジメントに対する意識向上や保険仲立人の活用促進もあわせて検討することが重要であると考えられるが、どのような具体的な対応が考えられるか。

- 独占禁止法に抵触するリスクの低減

【議論のポイント】

企業内代理店はその特殊な立ち位置から議論の幅が多岐にわたります。特に特定契約比率規制の見直しについてはメンバーの多くが賛成の意見を示しており、今後経過措置の終了と、適用範囲となる保険の種類と特定者の範囲の見直しがなされる方向に進むことが予想されます。

参考 「企業の保険代理店、猶予措置の撤廃検討 損保有識者会議」 日経新聞2024年5月24日

https://www.nikkei.com/article/DGXZQOUB23ARX0T20C24A5000000/

参考資料

損害保険業の構造的課題と競争のあり方に関する有識者会議(第1回)事務局説明資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou2.pdf

損害保険業の構造的課題と競争のあり方に関する有識者会議(第2回)事務局説明資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

損害保険業の構造的課題と競争のあり方に関する有識者会議(第3回)事務局説明資料https://www.fsa.go.jp/singi/sonpo/siryou/20240524/siryou1.pdf

おすすめのプロダクトをご紹介

業務品質評価基準の対応手段としておすすめなのが、クラウド型保険代理店システム「hokan®︎」。

顧客対応やガバナンスをはじめ、アフターフォローなどがシステム内で一元管理することができます。

「hokan®︎」が気になる方は以下よりお問い合わせください。

hokan®︎の資料はこちら!