コラム

【法律のプロが解説!】金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第2回)視聴メモ

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

【関連記事】

- 【法律のプロが解説】金融庁に「損害保険業等に関する制度等WG(仮称)」が設置されます

- 【法律のプロが解説】損保協会においてガイドラインが複数公表されました

- 【速報】【法律のプロが解説】金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第1回)視聴メモ

- 【法律のプロが解説】金融庁に「損害保険業等に関する制度等WG(仮称)」が設置されます

本日、「損害保険業等に関する制度等ワーキング・グループ」(第2回)が開催されました。Youtubeで配信された審議の中で、注目すべき点を整理したいと思います。

目次

事務局資料について

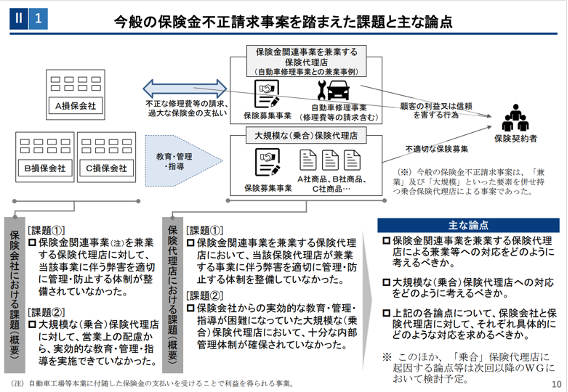

今回の事務局資料は「非常に見やすく整理されている」という第一印象を受けます。保険代理店の属性から様々な検討事項が生じることもあり、今回はおもに「兼業」「大規模」という切り口からの議論が展開され、保険会社と保険代理店のそれぞれの課題と論点が整理されています。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

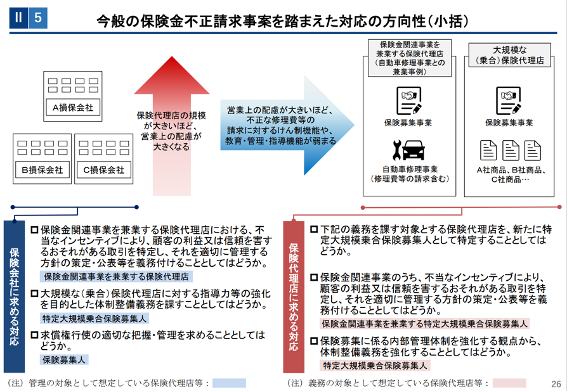

注目すべきスライド【対応の方向性】

そのうえで、注目すべきは今後の「対応の方向性」というスライドで、具体的には14p、19p、21pが特に重要と思われます(これらの小括が26p)。発言された委員は、対応の方向性について違和感がない、異論がないとのことであり、この方向性自体は固まったものと考えられるからです。そのほか、求償権の行使についても多くの意見が交わされましたので、23pも重要となります。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

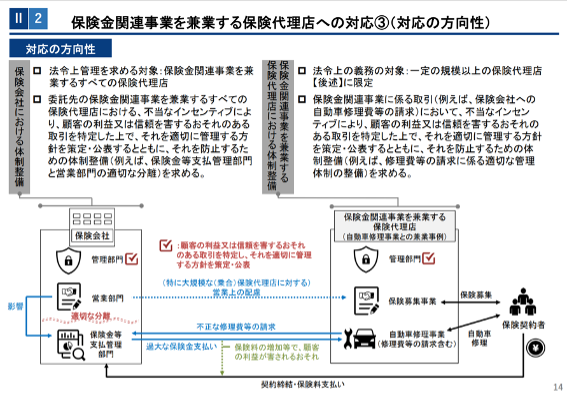

【保険金関連事業を兼業する保険代理店への対応】スライド14P

兼業については、保険会社に対しては、すべての兼業代理店に対して法令上管理を求められるのに対し、保険代理店は、一定の規模以上の保険代理店に限定して体制整備をもとめる、という点が大きな論点となりました。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

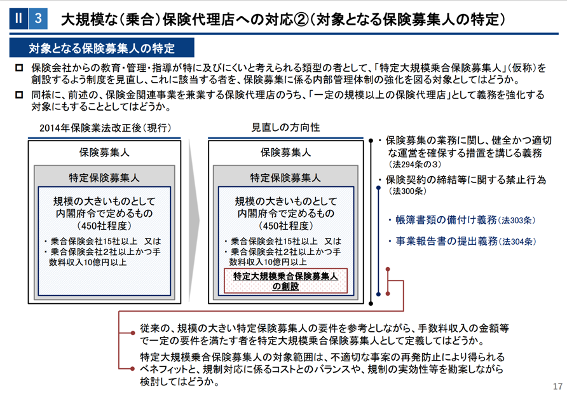

新たな概念【特定大規模乗合保険募集人の創設】スライド17P

保険会社からの教育・管理・指導が特に及びにくいと考えられる類型のものとして、「特定大規模乗合保険募集人」という概念が提唱されています。この新たな枠組みについては、上乗せ規制の対象となる代理店の範囲となるだけに、多くの議論が展開されました。また、すでに存在する規模の大きいものとして内閣府令で定めるものについて求められる「事業報告書」についてつまびらかに報告をさせることによって、この概念そのものが不要であるとの意見もあり、実際にこのような枠組みが創設されるのか、創設されるとしてどういった要件が設定されるのか(乗合保険会社の数や保険料収入の金額)が今後も注目が必要となります。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

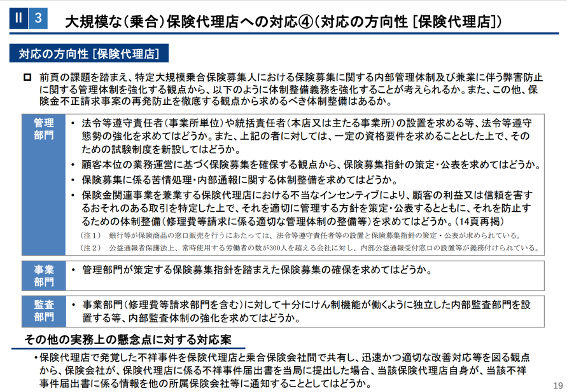

【大規模な(乗合)保険代理店への対応】スライド19p

大規模な保険代理店については、その対応の方向性のなかでも①法令等遵守責任者の設置、②内部通報の体制整備、③不祥事件の情報共有などが重要と思われます。

① 法令等遵守責任者については、事業所単位での設置案が出ていることから、その責任範囲について慎重な議論がなされており、イメージとしては、内部通報への対応などは統括責任者、現場の従業員のケアなどは法令等遵守責任者という役割分担になるのではないかと思われます。事務局からは、形だけの責任者ではなく、実効性のあるものとして制度設計をしたいとの原案作成の背景が述べられています。

② 内部通報の体制整備については、公益通報者保護法との関係が重要となります。これが義務付けられますと、対象となる法令が刑事事件に限られている公益通報者保護法の内部通報とは異なる、保険に関する事項についての内部通報体制を整備する義務が新設されることとなります。

③ 不祥事件の情報共有については、実務上影響が非常に大きいと思われます。各保険会社、保険代理店ごとに不祥事件の届出を行っていますが、他社事例の共有は基本的になされていなかったことからしますと「どこから不祥事件として対応するのか」ということがこれまで以上にシビアで大きな論点となってくると思われます。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

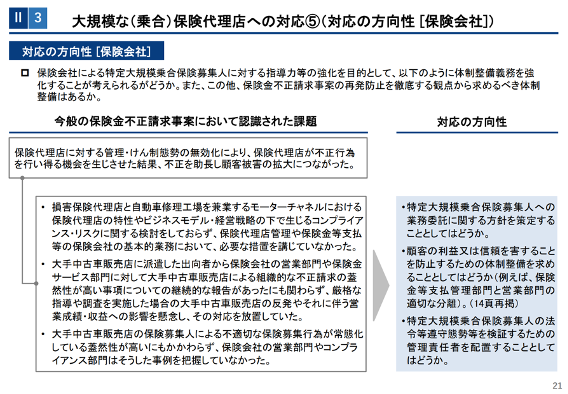

【大規模な(乗合)保険代理店への対応】スライド21p

保険会社に対しては、業務委託に関する方針を作成することが求められています。この業務委託の範囲が保険募集に限られないものと思われますから、保険代理店に対して委託する業務について各保険会社の考え方が明確にされ、透明性を高める効果があると思われます。その他、保険金支払い部門と営業部門の分離や法令順守体制を検証する管理責任者の設置など具体的なアクションが求められることとなります。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

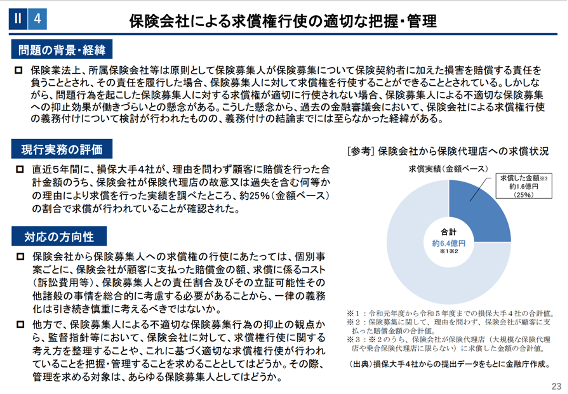

【保険会社による求償権行使の適切な把握・管理】スライド23P

求償権の行使については、一律に行使を義務付けることは見送られましたが、求償権行使の考え方についてガイドラインの作成や監督指針の作成などが議論されています。求償権の行使は、その手続きの重たさもあり、コストが非常に大きいことから、「どういったときに求償権を行使すべきであるのか」という判断が難しいところであり、ガイドラインの設定は求償権の行使を後押しする重要な要素になるものと思われます。

出典:金融庁 事務局説明資料(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf)

hokan®︎の資料はこちら!