コラム

【速報】【法律のプロが解説】金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第1回)視聴メモ

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

本日、金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第1回)(以下「WG」)が開催されました。議事録はこれから公表されますが、本日、Youtubeにて配信された審議のなかで特に気になる点を整理したいと思います。

WGの議論の流れは以下の通りです。

1. 開会

2. 事務局説明

3. 日本損害保険協会からの説明

4. 討議

5. 閉会

2.事務局説明は資料3(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf)に沿って行われ、3.日本損害保険協会からの説明は、資料4(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/4.pdf)に沿って進められました。

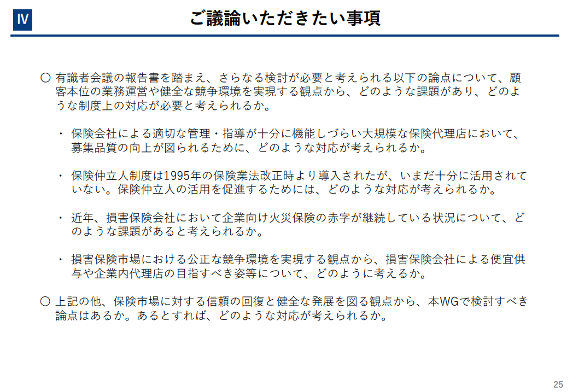

そのうえで、「ご議論いただきたい事項」として4点をアジェンダとして議論が進められました。それぞれの論点について、配信を見ながら気になった部分を取り上げたいと思います。中でも「大規模代理店については一律に規制をすべきか」、「保険仲立人の報酬の在り方」、「保険会社からの求償権の行使」、「適正な比較推奨販売の在り方」などについては今後注目していきたいと思います。

出典:事務局説明資料 ( https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf )

保険会社による適切な管理・指導が十分に機能しづらい大規模な保険代理店において、募集品質の向上が図られるために、どのような対応が考えられるか

- 保険業法は保険会社が保険代理店を管理監督するという前提にあっているが、もともと保険業法制定当時は、乗合代理店はなく、一社専属であった。そうすると、大規模乗合代理店について上乗せの規制を行っていくことは必要だろう。

- 一定レベルの内部管理責任者、資格試験の新設など、能力と責任のある人が必要。一番議論しなければいけないのは、規制の内容によって対象が変わってくること。比較推奨販売について、商品提供側の保険会社は内規やガイドラインで変わってきているが、代理店については行動変容が進んでいないところもある。保険業法施行規則227条の2の4号ハ(「ハ 二以上の所属保険会社等が引き受ける保険に係る二以上の比較可能な同種の保険契約の中からロの規定による選別をすることなく、提案契約の提案をしようとする場合」の厳格化が重要。問題となったディーラーなどは大規模乗合代理店に含まれないところがほとんどであり、大規模代理店以外にもどういった規制にするかが重要である。

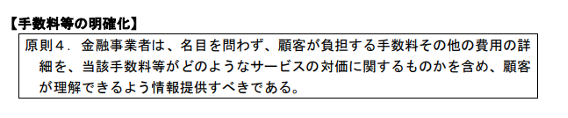

- 保険会社と保険代理店の間で授受される金銭と金銭以外の利益が、不正な保険金請求や情報漏えいという問題の背景にあるように思われる。顧客本位の業務運営の原則は重要で、経済的な利益を受けていない保険会社の保険商品であっても販売していくように、問題を生じるような経済的な利益を区別していくことが重要である。たとえば、原則4に従って、問題のあるものと問題のないものを保険会社と保険代理店で明らかにしていくのもよい。

出典:顧客本位の業務運営に関する原則(改訂案) ( https://www.fsa.go.jp/news/r5/singi/20240702-1/01.pdf )

- 特にプロダクト・ガバナンス(*)の観点は重要で、製販全体で顧客の最善の利益を図るべきで、保険会社と保険代理店でガバナンスを整備し、ベストプラクティスを整備していくのがよい。

(*)顧客本位の業務運営の原則については、その改訂案のパブリックコメントの結果(https://www.fsa.go.jp/news/r6/singi/20240926.html)が公表されています。プロダクトガバナンスに関する補充原則は、「〈製販全体としての顧客の最善の利益の実現〉プロダクトガバナンス(顧客の最善の利益に適った商品提供等を確保するためのガバナンス)は、金融商品の販売方法、組成会社や販売会社のビジネスモデルに応じてそのあり方は異なり得るものであり、個別の金融商品の内容等の組成のあり方に着目するだけではなく、製販全体として顧客の最善の利益の実現を図ることを目的とするものである。このため、組成会社・販売会社間で建設的なコミュニケーションが行われることによって、製販全体として顧客の最善の利益の実現に向けて取り組むことが重要である。」としています。

- 損保協会が第三者評価機関を作ろうとしているのは非常に意義がある。大規模代理店については評価を受けることを必須とすべき。

- 大規模な代理店についてはすべからく保険会社の管理監督が及んでいないのか、大規模代理店でも指導管理がいきわたっているところがあるのではないかの実態把握が大事である。(この点について、事務局より、大規模、乗合、兼業などの要素の中で、大規模代理店であることが、監督が行き届かない大きな要因であるとされたこともあり、ここにまずフォーカスしているとの回答がなされ、また、代理店の調査を十分に行っていくと回答がなされた)

- いくら規制を強化しても遵守されるための実効性の確保が必要。この点では保険会社の求償権行使(**)の在り方が重要である。求償権の行使は前回の法改正時にも検討されているが、この求償権の行使によって、代理店の適切な体制構築のインセンティブにつながる。

(**)保険業法第二百八十三条 所属保険会社等は、保険募集人が保険募集について保険契約者に加えた損害を賠償する責任を負う。

・・・略・・・・

4 第一項の規定は所属保険会社等から保険募集人に対する求償権の行使を妨げず、また、前項の規定は保険募集再委託者から保険募集再受託者等に対する求償権の行使を妨げない。

保険仲立人制度は1995年の保険業法改正時より導入されたが、いまだ十分に活用されていない。保険仲立人の活用を促進するためには、どのような対応が考えられるか

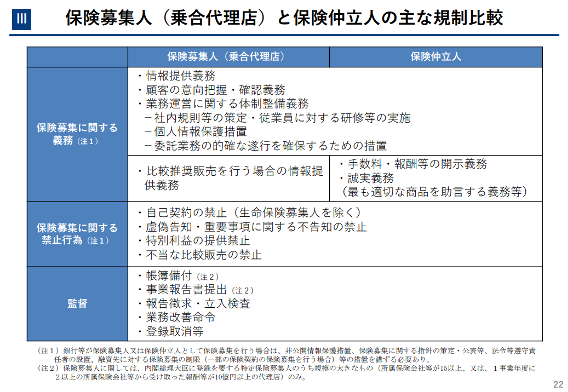

- 資料3の22ページにある保険募集に関する義務だが、保険募集人と保険仲立人で異なるようである。この点について、リテール顧客については、金サ法で誠実義務が広く金融事業者に課されたように、義務や禁止行為もそろえていくことが望ましい。

出典:事務局説明資料 ( https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf )

- 保険仲立人について、顧客側にたって作られた制度であるのに手数料を保険会社から、というのはねじれているのではないか。

- 金融サービス仲介業者との役割の違いなどについても明確にしていきたい。(事務局より、ほかのプレーヤーとの関係を見て、企業保険の分野で仲立人を活用できないかとの回答がなされた)

- 仲立人の手数料については、わが国では保険会社からの支払に限定したのは、結局、仲立人が双方から報酬をもらうと募集実務が混乱するのではないかと推測される。顧客から依頼を受けながら、サービス提供者から報酬をもらう例は旅行業者などがある。委託を受けた側ではなく、サービスを提供する側から受け取ることも慣行として存在するので、現状もおかしなことではない。しかし、先般の有識者会議では、大企業の場合、企業からも「こういう保険が欲しい、それを探してくる」というのであれば、顧客が仲立人に支払うのが自然であり、そこはこのWGで検討を深めたい。

- 海外の制度では、保険料から報酬を引く(コミッション)制度があり、別途、実費に当たるものを顧客が支払う(フィーベース)が分かれている。その点も含めて議論していきたい。

近年、損害保険会社において企業向け火災保険の赤字が継続している状況について、どのような課題があると考えられるか

- 火災保険とひとくくりにいっているがその対象は個人の家から大規模な工場まで対象にしており、これは国際的に見ても非常に珍しい。消費者保護という点のチェックはもちろん必要だが、企業向けの保険については個別に組成していくなど自由化し、モニタリングをしっかりしていくべきではないか。

- 各企業ごとにリスク管理の仕方によって事故の発生可能性が大きく異なるが、これまで他社がこの保険料だから、などの理由で保険料が設定されている印象があり、各保険会社が各企業のニーズに応じた保険を提案をタイムリーにできるよう、商品認可を柔軟にしたらどうか。

損害保険市場における公正な競争環境を実現する観点から、損害保険会社による便宜供与や企業内代理店の目指すべき姿等について、どのように考えるか

- 便宜供与は保険の専門性もゆがめてしまう。保険会社がすべて行ってくれるので、勉強しなくても済んでしまう。

- 便宜供与に関して、労働者の立場から、取引先からの要求により時間外労働につながるようなものについてはその商慣習を見直すべきである。

- 企業内代理店については利益相反が生じやすく、多様なありかたはいいが、役割を明確にしていく必要がある。

- 企業内代理店は企業グループの従業員にとって団体契約や福利厚生のために重要な存在であって、安易に市場原理に任せるべきではない。

- 企業内代理店といってもその実態はさまざまであり、特定比率の話が出ているが、これも一律に適用すると不合理となる可能性があるのでよく検討したい。

- 適正な比較推奨の在り方、何がなされれば比較推奨が適切なのかについてこれから議論したい。

- 便宜供与については企業契約者と企業グループに対するものがあるのでいずれも規制する必要がある。

その他の問題点

- BMの問題は利益相反、兼業の問題であり、特に利益相反については重要な論点である。

hokan®︎の資料はこちら!