コラム

「令和5年金融商品取引法等改正に係る政令・内閣府令案等に関するパブリックコメントの結果等について」が公表されました。

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

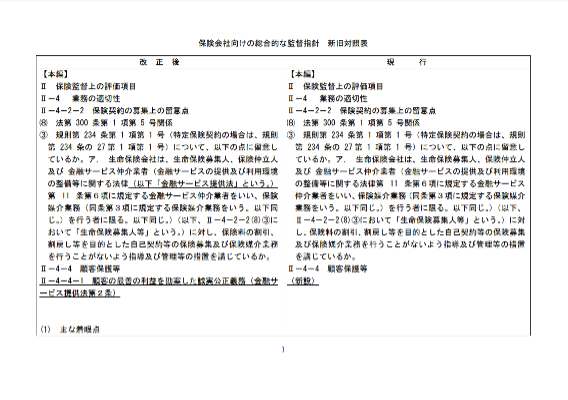

2024年10月30日に公表された「令和5年金融商品取引法等改正に係る政令・内閣府令案等に関するパブリックコメント」は、保険会社向けの監督指針の改正を含むものです。具体的には、監督指針に以下の事項が追記されます。

案文についてはすでに本コラムにて記載しています(https://hkn.jp/column/proposal-for-revision-of-supervisory-guidelines/)が、今回、対象に「保険募集人及び保険仲立人についても上記に準じて検証することとする。」とされ、6月27日の段階では対象に含まれていなかった保険仲立人が対象に含まれています。現在、金融審議会で保険仲立人の活用を促すべく検討が進んでいることが反映されたのではないかと推察します。

今回のパブリックコメントから保険業界において注目すべき事項を整理します。

No.1

コメント概要

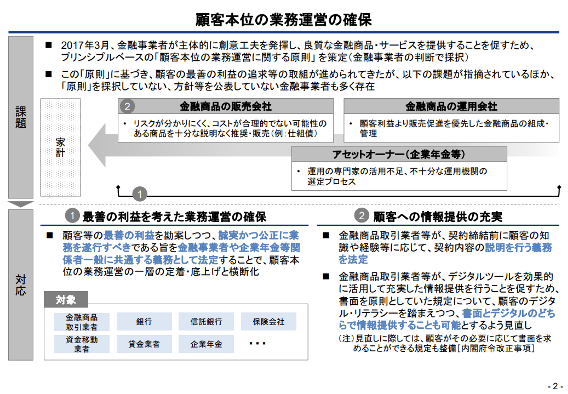

金融サービス提供法上の「顧客の最善の利益」は、 顧客本位の業務運営に関する原則の原則2.に記載されている「顧客の最善の利益」を法文化したものとの理解でよいか。回答

金融サービス提供法第2条第1項において「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない」と規定した趣旨は、これまで顧客本位の業務運営に関する原則に基づき促してきた、顧客本位の業務運営の取組みの一層の定着・底上げを図る点にあります。

https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

https://www.fsa.go.jp/common/diet/211/01/setsumei.pdf

この回答がすべての解釈の出発点となります。金サ法の規定はすでにある「顧客本位の業務運営の取り組みの一層の定着と底上げを図るもの」とされています。そのうえで、今後は金融事業者等の顧客本位取り組み方針の記載につきより具体的な形にすることが求められるとの見解もあります(金融法務事情№2224 63p)。

No.3

コメント概要

金融商品取引業者などの金融事業者自身が「顧客の最善の利益」になると考えて商品・サービス提供を行っても、市場環境の想定外の事象等で顧客に損失が発生するような事態はゼロにはできないと考える。結果的に損失が発生したという事実のみをもって、金融事業者が誠実公正義務を果たさなかったとはみなされないことを確認したい。回答

各監督指針等において「必ずしも短期的・形式的 な意味での利益に限らない『顧客の最善の利益』」と記載しているとおり、結果として経済的な利益が生じなかったことのみをもって、直ちに新設する誠実公正義務の違反となるものではないと考えられますが、金融事業者等の業務運営の実態を総合的に考慮して「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行」していないと認められる場合には、同義務の違反となり得る点に留意が必要と考えられます。なお、「必ずしも短期的・形式的な意味での利益に限らない『顧客の最善の利益』」と記載した趣旨については回答 10 をご参照ください。

https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

この回答からは、「結果として経済的な利益が生じなかったことのみをもって、直ちに新設する誠実公正義務の違反となるものではない」とされた点が重要です。誠実公正義務の履行に関する判断要素として、経済的な視点だけではないことが明確に示され、具体的に個別具体的に事例ごとに判断されることになります。

No.7

コメント概要

今般の金融サービス提供法施行令案第2条により「顧客等の最善の利益」(顧客本位の業務運営に関する原則の原則2.と同趣旨の内容と認識している。)を勘案しつつ、顧客等に対して誠実かつ公正に業務を遂行する義務が業務横断的に適用されることになると認識している。各業法における監督指針の改正案においても、

・「顧客の最善の利益」をどのように考え、これを実現するために自らの規模・特性等に鑑み、組織運営や商品・サービス提供も含め、顧客に対して誠実かつ公正に業務を遂行しているかを検証する。

・金融商品取引業者の誠実公正義務上の課題については、深度あるヒアリングを行うこと

等が新たに規定されたが、同義務の具体的な適用にあたっては、一律的な適用・運用とするのではなく、以下の点等を踏まえ各金融事業者の規模、特性等を鑑み総合的に判断されるとの理解でよいか。

1.金融商品取引事業者等が、同義務の適用を過大に意識することにより、正当な業務運営を通じての適正な利益を追求することに対して萎縮する状況が発生しないこと

2.金融商品取引業者の規模・特性に加え、取り扱う個別の金融サービス、金融商品においても、それを規制する各業法等や、その金融サービス・金融商品の特性から要請される「顧客等の最善の利益」、「誠実公正義務」の内容は一律ではないと思われること(下記註)

(註)例えば、登録金融機関業務として個人向け国債の窓口販売を、顧客から販売手数料・管理手数料を徴求せずに行うような場合においては、他の有価証券の取扱いと求められる内容は異なると考える。回答

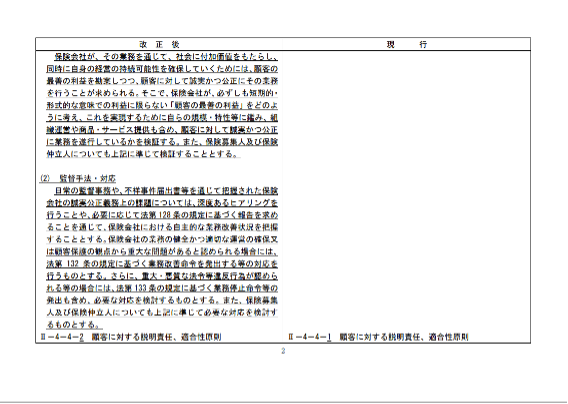

新設する誠実公正義務を履行する方法は、それぞれの金融事業者の事業の内容等やそれぞれの顧客の状況等により異なり得るものであり、形式的・画一的に定まるものではないと考えられます。また、各監督指針等において「社会に付加価値をもたらし、同時に自身の経営の持続可能性を確保していくためには、顧客の最善の利益を勘案しつつ、顧客に対して誠実かつ公正にその業務を行うことが求められる」と記載しているとおり、顧客の最善の利益を勘案することと金融事業者の収益性とを両立させることは否定されないものと考えております。

なお、手数料の多寡や有無に応じて、顧客に提供するサービスの内容を異ならせることが一律に否定されるものではありませんが、サービス提供等にあたり手数料を受領しない場合においても、法令上、新設する誠実公正義務の対象となる業務を行うときには、「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行」することが求められることにはご留意ください。

https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

サービス提供等にあたり手数料を受領しない場合においても、法令上、新設する誠実公正義務の対象となる業務を行うときには、「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行」することが求められます。無償でおこなっているサービスであったとしても、誠実公正義務の対象になる業務については留意して取り扱いを進める必要があります。

No.20

コメント概要

保険会社向けの総合的な監督指針案Ⅱ-4-4- 1において「必ずしも短期的・形式的な意味での利益に限らない『顧客の最善の利益』をどのように考え、これを実現するために自らの規模・特性に鑑み、組織運営や商品・サービス提供も含め、顧客に対して誠実かつ公正に業務を遂行しているかを検証する。」とある通り、「顧客の最善の利益を勘案した誠実公正義務」は、保険会社が規模・特性等を踏まえて自ら考えるべきものである。「顧客の最善の利益を勘案した誠実公正義務」が法定化されたことに伴い、そのことをもって直ちに何らかの一律の対応が、保険会社や保険募集人に求められるわけではなく、それぞれが自らの特性や経営理念等を踏まえ、創意工夫をもって「顧客本位の業務運営に関する原則」を踏まえた取組みを進めること等が本義務を履行するにあたっては重要と理解している。回答

ご理解のとおりです。

https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

この回答からは、「「顧客の最善の利益を勘案した誠実公正義務」が法定化されたとはいえ、新たに何らかの具体的な一律の対応を求めるものではないことが明らかにされています。

No.21

コメント概要

保険会社向けの総合的な監督指針案Ⅱ-4-4-1について、「顧客の最善の利益を勘案した誠実公正義務」に関し、例えば、商品や事務、サービスの設計等においては、顧客全体の利益や保険集団の視点も重要と理解しており、被保険者や保険金受取人等、加入者(契約者)以外の関係者の利益を担保することが、加入者(契約者)の利益に資するため、これら関係者の利益を考慮することも重要と理解している回答

「顧客等の最善の利益を勘案しつつ、顧客等に対し誠実かつ公正に、その業務を遂行」するためには、ご理解のとおり、商品・サービス設計といったプロダクトガバナンスの場面においても、ご指摘の視点も踏まえた適切な業務運営を行うことが重要であると考えられます。

No.22

コメント概要

保険会社向けの総合的な監督指針案Ⅱ-4-4- 1について、生命保険は大勢の保険契約者が保険料を負担し、それを財源として、誰かが死亡したときや 病気になったときに、保険金や給付金を受け取ることができる「助け合い」「相互扶助」の仕組みにより、 リスクに備える機能を特徴とする。 このような死亡したときや病気になったときへの備えを目的とした生命保険の商品特性を踏まえると、 生命保険における「顧客の最善の利益を勘案した誠実公正義務」とは、形式的に投資収益を最大化させる といった観点よりは、意向把握義務や適合性原則等、 保険業法・監督指針をはじめとしたルールを踏まえ た適切な募集を行うことにより着実な支払等を通じ将来のリスクに備えられるようにするといった観点から果たすことが重要であると理解している。回答

「顧客等の最善の利益を勘案しつつ、顧客等に対し誠実かつ公正に、その業務を遂行」するためには、商品の特性等に応じて、投資収益を最大化させるといった観点も踏まえたプロダクトガバナンスを含む適切な業務運営はもちろん、保険業法や監督指針をはじめとするルールに則した適切な募集を行うことにより着実な支払等を通じ将来のリスクに備えられるようにするといった観点も踏まえた適切な業務運営を行うことが重要であると考えられます。

No.23

コメント概要

保険会社向けの総合的な監督指針Ⅱ-4-4-1について、顧客の最善の利益を勘案する義務は、「顧客本位タスクフォース」中間報告(令和4年 12 月9日公表)の脚注2で述べられているとおり、金商法上規定されている誠実公正義務に内包されるべき最善利益義務が明確化されたものであり、新たな行為規制を課すものではないという理解でよいか。

回答

新設する誠実公正義務の規定は、これまで顧客本位の業務運営に関する原則に基づき促してきた、顧客本位の業務運営の取組みを一層定着・底上げすることを趣旨とするものです。各金融事業者等には、このような規定の趣旨を踏まえ、「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行」することが求められることとなります。

https://www.fsa.go.jp/news/r6/shouken/20241030-2/01.pdf

保険会社向けの回答の部分では、プロダクトガバナンスについて繰り返し言及されています。また、№22の回答からは、顧客の最善の利益を勘案するにあたって「商品の特性等に応じて、投資収益を最大化させるといった観点」と「保険業法や監督指針をはじめとするルールに則した適切な募集を行うことにより着実な支払等を通じ将来のリスクに備えられるようにするといった観点」として、商品組成会社と商品販売管理の観点がそれぞれ示されているものと考えられます。また、特にリスク性商品について7月に公表された「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」(https://www.fsa.go.jp/news/r6/kokyakuhoni/fdreport/02.pdf)において言及がなされているところでもあり、こちらはすでに本コラム(https://hkn.jp/column/insurtech-report2/)でもまとめています。

hokan®︎の資料はこちら!