コラム

【法律のプロが解説】インシュアテック企業のインハウスローヤーが読む保険モニタリングレポート③

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年4月13日【速報】再保険等の活用、リスク管理の高度化に関して、監督指針改正案が公表されました

- 2026年4月2日【速報⑦】(特定大規模乗合保険募集人関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について

- 2026年4月1日【速報⑥】(特別利益の提供の禁止関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について①

- 2026年4月1日【速報⑤】令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表についてを読む③

▼前回の記事はこちら

【不適切事案を踏まえた対応】

不適切事案を踏まえた対応として、保険金不正請求事案、保険料調整行為事案への対応がそれぞれまとめられています。これらの対応の主な内容は、有識者会議の報告書にまとめられております。

▼有識者会議の解説はこちら

【法律のプロが解説】2024年6月7日「損害保険業の構造的課題と競争のあり方に関する有識者会議報告書(案)―我が国保険市場の健全な発展に向けて―」を読む際のポイント①

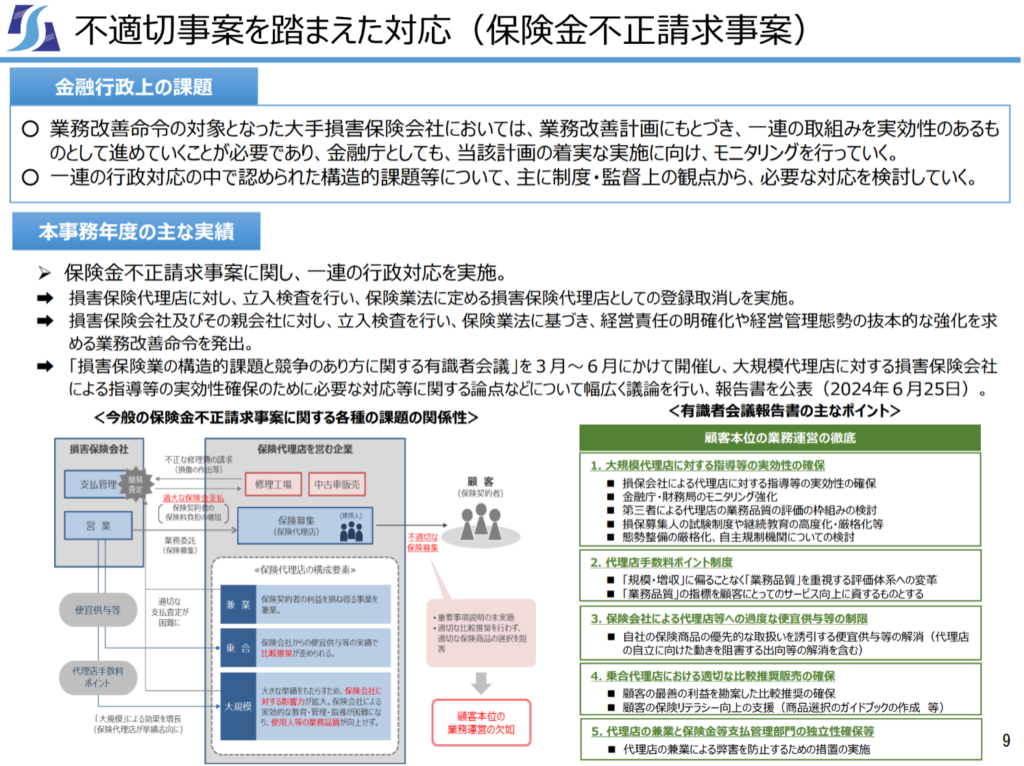

(1)不適切事案の概要と対応

保険金不正請求事案

「中古車販売店、自動車修理工場及び保険代理店を兼業していた特定の企業が、損傷の作出など自動車修理工場として不正行為を行い、保険金を過大に請求していた。また、一部の損害保険会社においては、保険代理店としての同社による保険契約の取扱件数などを過度に重視していたことから、不適切な査定の簡略化や入庫紹介を行い、同社の不正請求を助長させていた。加えて、保険代理店としての同社に対する損害保険会社による実効的な教育・管理・指導(以下「指導等」)が実質的に機能していない状況にあった」(本文54頁)と整理されています。

これに対して、日本損害保険協会の取り組みとして、「顧客に対して、修理工場を紹介する際には、保険金支払部門と関連部門が密接に連携の上、顧客の意向や要望を優先した紹介となるような体制整備をすること等を盛り込んだ、「損害保険の保険金支払いに関するガイドライン」の改定(2023 年 11 月 30 日)」が紹介されています。

出典:https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf

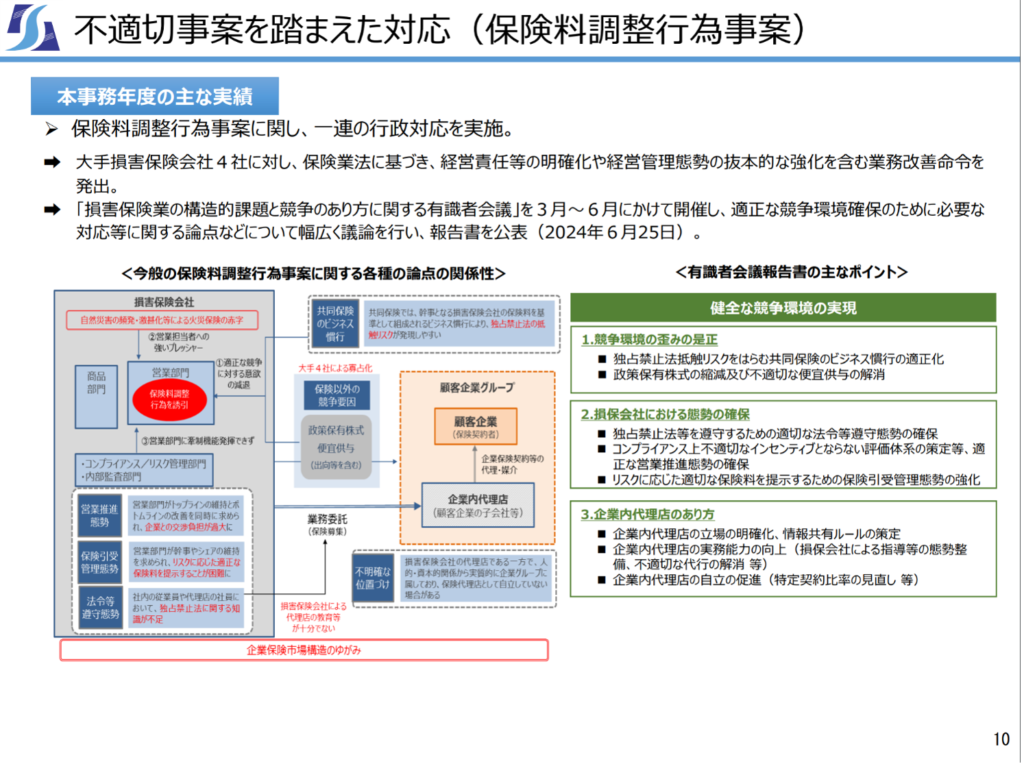

保険料調整行為事案

保険料調整行為事案については、「共同保険の組成過程において、複数の損害保険会社が入札前に保険料の事前調整を行うといった、「私的独占の禁止及び公正取引の確保に関する法律」(昭和 22 年法律第 54 号)(以下「独占禁止法」)に抵触するおそれのある行為が幅広く行われていたものである。こうした不適切行為が行われた理由としては、単に損害保険会社や保険代理店において独占禁止法の知識が不足していたことのみならず、国内外で火災保険料が上昇する中で、経営陣からトップラインの維持とボトムラインの改善を同時に求められるなど、損害保険会社の営業担当者に対して強いプレッシャーが存在していたことや、政策保有株式や便宜供与といった保険以外の要因で共同保険の幹事やシェアが決まっていたこと等も認められている。」(本文55頁)と整理されています。

これに対して、日本損害保険協会の取り組みとして、以下の3つが紹介されています。

- 「損害保険会社の独占禁止法遵守のための指針」を改定し、「保険契約引受」の項目を新設し、引受の際の情報交換等についての基本的な考え方等を追加(2023 年 12 月 15 日)。

- 「保険契約引受にかかる独占禁止法上の留意点」を新設し、より具体的な解説を記載。共同保険を含む保険契約引受時や、日常の社員の活動等における他社接触、情報交換に関する留意点を具体化(2024 年3月6日)。

- 会員各社の経営トップ自らが先頭に立って自主的に実践する「基本原則」・「行動指針」を定めたものである行動規範に独占禁止法順守を明記(2024 年3月 21 日)。

出典:https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf

(2)損害保険業の構造的課題と競争のあり方に関する有識者会議

有識者会議の位置づけは、「有識者から提示された主な意見を整理し、公表するもの」(報告書4頁)で、審議会ではありません。ですが、今後の業界の議論の方向性と対応策のメニューの例を示すものですから、重要であることに変わりはありません。

そのうえで、本モニタリングレポートでは、「今後、有識者会議の議論等を踏まえ、金融庁及び損害保険業界において、商慣行や制度・モニタリングのあり方等について、必要な調査・分析及び見直しに向けた検討を進めていく。また、金融庁を中心とした関係者において、損害保険業界のみならず金融庁及び財務局・保険契約者・企業等を含むステークホルダー全体への影響を注視しながら PDCA を適切に実施することで、必要に応じ、追加的な措置を検討していく。」(本文56p頁)とされており、有識者会議の議論に基づいた法改正などに向けた動きが始まっていることがうかがえます。

【次回に続く・・・】

hokan®︎の資料はこちら!