コラム

【保険業法改正の羅針盤⑦】顧客の利益が不当に害されないための体制整備義務が求められる兼業保険代理店とは

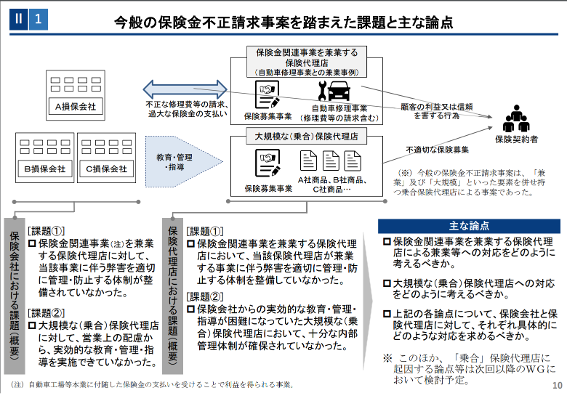

1 保険金支払いに関連する事業を営んでいる保険代理店に対する規制の創設

今回の保険業法改正では、特に「大規模」「乗合」「兼業」といった各保険代理店の要素ごとに問題点が検討されました。

金融審議会WG第2回事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf

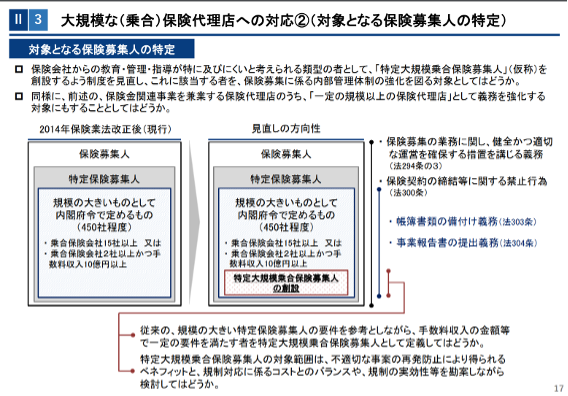

このうち、「大規模」と「乗合」という要素については、「特定大規模乗合保険募集人」という概念の新設が予定されています。

金融審議会WG第2回事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf

残る「兼業」という要素については、「保険金関連事業を業とする保険代理店」がその対象になるものと考えられ、この「保険金関連事業を業とする保険代理店」には「大規模」や「乗合」という要素は別物として議論が進められています。

2 金融審議会WG報告書

この「保険金関連事業を業とする保険代理店」に該当する場合には、乗合代理ではない専属代理店であっても、監督指針または法令により一定の配慮や体制整備が求められることに注意が必要となります。金融審議会WG報告書によれば、

「特定大規模乗合保険募集人」でなくとも、保険金関連事業を兼業していれば、不当なインセンティブが生じる余地は否定できないことに鑑み、同事業を兼業する全ての保険代理店に対して、監督指針において、不当なインセンティブによる顧客の利益又は信頼を不当に害することの防止が重要であるとの理念を明確化するべきである。加えて、2023 年の「金融サービスの提供及び利用環境の整備等に関する法律」の改正(以下「改正金サ法」という。)によって、金融サービス提供事業者に対し、顧客等の最善の利益を勘案して誠実かつ公正に業務を遂行することを義務付ける等、顧客本位の業務運営の取組みの一層の定着と底上げが図られてきている。保険募集人全般においてもその定着が望まれるところであるが、特に保険金関連事業を兼業する保険代理店に対しては、「顧客本位の業務運営に関する原則」(特に原則3「利益相反の適切な管理」)の周知を改めて図り、同原則の理念を踏まえ、その規模や業務特性に応じた自主的な取組みを促すことにより、顧客本位の業務運営を求めていくべきである。(金融審議会WG報告書6p)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20241225/1.pdf

とされました。この点について、脚注8で、以下の通りコメントが付されています。

「特定大規模乗合保険募集人」だけでなく、保険金関連事業を兼業する全ての保険代理店に対して、管理方針の策定・公表や体制整備 を求めるべきとの指摘もあるが、今般の保険金不正請求事案が、多くの顧客を抱える保険代理店が保険会社にとって営業上重要な存在 であったことに起因するものであることを踏まえると、中小規模の保険代理店にまで体制整備義務を課すことについては、慎重であるべきと考えられる。

このことから、すべての規模の「保険金関連事業を兼業する代理店」に法律上体制整備義務まで課されないものの、顧客本位の業務運営の理念から実務上十分な配慮と対応が必要になります。そして、「特定大規模乗合保険募集人」である場合には、法律上の体制整備義務も求められることになります。

3 なぜ体制整備義務を求めるのか

この体制整備義務というのは、その趣旨として保険金不正請求、すなわち保険金水増し請求の原因である修理費などについて適正化を保険業法の視点から担保する定めがなかったためなどと報道されています。

保険金水増し請求は、自動車修理の場合、意図的に自動車を傷つけ、修理費を水増し請求するものであって、その行為は法的には詐欺や器物損壊など刑法犯に該当しますが、損害を拡大させたり、修理費を過大に算定して請求する行為は、保険事業そのものではなく修理事業により生じたものとなります。

そのため、例えば保険業法306条の「特定保険募集人・・・の業務の運営に関し、保険契約者等の利益を害する事実があると認めるとき」や、保険業法307条の「この法律又はこの法律に基づく内閣総理大臣の処分に違反したとき、その他保険募集に関し著しく不適当な行為をしたと認められるとき」に直接該当するとは文言解釈上難しく(特に、こういった刑罰法規に関しては厳格な解釈が求められるので、類推適用はすべきではないという考えがありますから)、保険業法上、保険金水増し請求の根拠となる修理費の適正化が担保する条項がない、という状況だったと解されます。

そこで、今回の法改正では、顧客が不当な侵害を受けることが無いようにするため、特に「保険金関連事業を業とする保険代理店」に対して、「顧客の利益が不当に害されないための体制整備義務」を求めるものとなるのです。

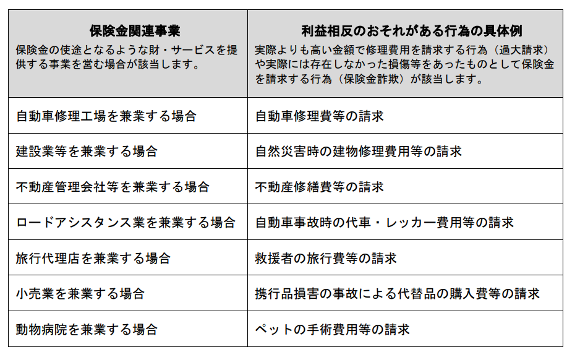

4 対象となる「保険金関連事業を業とする保険代理店」とは

上記の趣旨から、特に保険金の支払に不当な影響を及ぼさないよう、兼業業務を適切に監視する体制整備義務が求められるのは、以下の事業を含めたものが内閣府令で指定されると想定されます。これらの業務を営んでいる保険代理店は、特に今回の法改正の目玉である比較推奨で焦点が当たっている乗合代理店や大規模代理店でなくても対象となることを留意する必要があるでしょう。

募集コンプライアンスガイド追補版(第2版)

https://www.sonpo.or.jp/news/notice/2024/pdf/tuiho_202412.pdf

本記事に関連する【お役立ち資料】ダウンロードはこちら

【実践編】保険業法改正対応の手引き 意向把握ロ方式徹底解説

乗合代理店のための保険業法改正対応の手引き

企業内代理店のための保険業法改正対応の手引き

兼業代理店のための保険業法改正対応の手引き

保険会社のための保険業法改正対応の手引き

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

hokan®︎の資料はこちら!