コラム

【速報】金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第4回)視聴メモ①

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年6月25日【登壇報告】企業代理店向けセミナーに登壇しました@大阪

- 2026年6月22日損保協会の通報等窓口の運用状況について

- 2026年6月16日「似た保険」は、誰が決めるのか――売り手の棚ではなく、顧客の探している棚から考える

- 2026年6月1日【速報】少額短期保険業者向けの監督指針改正のパブリックコメントが公表されました。

11月15日(金)、金融審議会「損害保険業等に関する制度等ワーキング・グループ」(第4回)、YouTubeにて配信された審議のなかで特に気になる点を整理したいと思います。

WGの議論の流れは以下の通りです。

1.開会

2.事務局説明

3.討議(前半、後半)

1 主な論点

今回は議論すべきテーマが非常に多かったので3時間にわたって審議が行われました。今回は中でも「企業内代理店への対応②(13p)」~「企業内代理店への対応④(15p)、「比較推奨販売の適正化(23p)」について整理したいと思います。

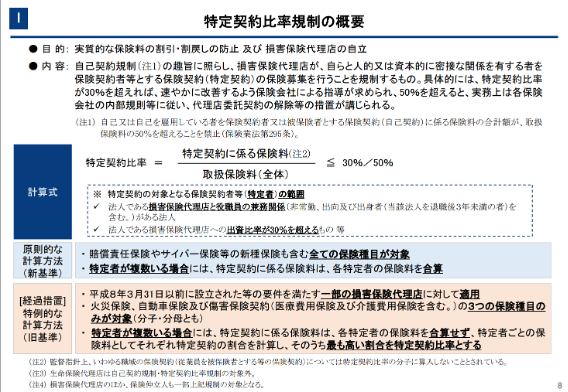

2 企業内代理店への対応

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241115/2.pdf

企業内代理店について、その実態調査が行われ(スライド9-11p)、その影響等を踏まえて特定契約比率の計算方法について議論が行われました。

特定者の範囲を「連結決算の対象となるグループ会社の範囲全体へ拡大する」こと、経過措置の撤廃まで3年程度の準備期間を設けることについては多くの委員が方向性に理解を示していましたが、この「※ 親会社が非上場企業等である場合、「連結決算の対象会社」を特定することは実務負荷が重くなり得ること等から、現行の特定者の範囲を拡大しないこととしてはどうか。」という部分については、今回の金融審議会で検討を行っている(保険料の実質的な割引の防止という)趣旨からしたら、非上場企業の場合には実務上の負荷の大きさを理由として特定者の範囲を拡大しないということに疑問が呈されています。

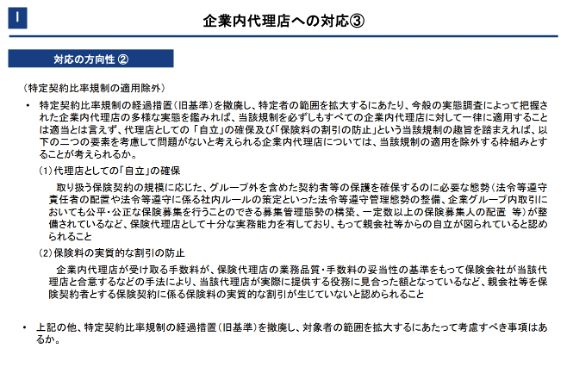

最も議論が集中したのがこの適用除外に関する部分です。この適用除外というのは、企業内代理店が適切なリスクマネジメントを行った結果、グループ企業の大規模な保険を調達してしまった結果として特定契約比率に抵触してしまう(その結果保険会社から委託を終了される)というのは望ましくないことから、その適用除外を検討しようとするものです。

ただ、この適用除外の要件について、(1)保険募集を行う法令順守体制が整備されていることや(2)保険料の実質的な割引防止のために手数料が実際に代理店が提供する役務に見合っていること、という定性的な要件が提案されている点、また、誰が審査し、誰が判断するのかという点で多くの意見が出ました。これらの点について、保険会社が審査するとなると、もともと代理店が保険会社の出向者によって体制整備を行っていたり、代理店とのパワーバランスで適切な管理監督ができていないと評価されている中、どのように「自立」の評価を行うのか、さらに複数ある保険会社ごとに「代理店の役務への対価が適正かどうか」を判断することになるのか、など具体的な実現についてのハードルが大きいのではないかという印象を受けます。

また、この論点については、「代理店として法令順守体制が整っていれば特定契約規制が適用除外になり、100%グループ企業の契約を取り扱うことができるようになるとするとそれはそれで行き過ぎなのではないか」などの意見も出ていますが、適用除外を設けるという方向性で議論が進みそうですので、今後はこれらの要件の具体化、ガイドラインの設定やチェックリストの作成がどのように進むのか見守っていきたいと思います。

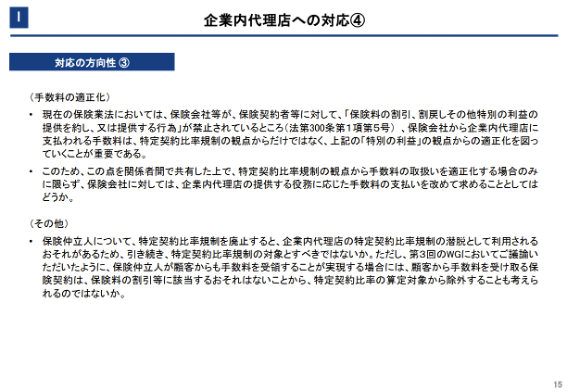

手数料の適正化については、特定契約比率の適用除外要件とは関係なく、特別利益の提供の観点から検討すべきとの方向性は多くの委員から確認的に言及されました。

また、特定契約比率規制が保険仲立人に及ぶのかについては、いまの企業内代理店が企業内仲立人になれば適用を免れるのではないかという見解もあれば、保険仲立人になるためのハードルの高さからすれば、そのような潜脱のために保険仲立人になるメリットはないとの見解もあり、継続して検討されるものと思われます。

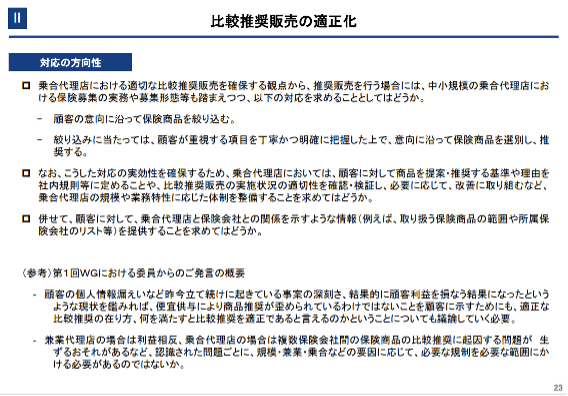

3 比較推奨販売の適正化

比較推奨販売の適正化については、損保においてはいわゆる「ハ方式」がみとめられなくなる方向と思われます。顧客の意向についても、単に「顧客の意向」というだけでは不十分となり、また、募集人の主観な基準ではなく、客観的に把握することが必要になってくるものと思われます。どのような比較推奨販売が適切なのかについては、監督指針やパブリックコメントで具体的な基準が整備されていくところと思われますが、顧客に対して選択肢を示すというニード喚起から、顧客にとって最善の利益を勘案して商品を提案したその過程を残していくことは実務上重要になってくると思われます。

hokan®︎の資料はこちら!