コラム

【速報】「損害保険業等に関する制度等 ワーキング・グループ」 報告書(案)を読む④

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年4月2日【速報⑦】(特定大規模乗合保険募集人関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について

- 2026年4月1日【速報⑥】(特別利益の提供の禁止関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について①

- 2026年4月1日【速報⑤】令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表についてを読む③

- 2026年4月1日【速報④】令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表についてを読む②

3.企業内代理店のあり方の見直し

第5回WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241205/1.pdf

企業内代理店の在り方については、第5回WGで議論が展開され、その報告書案への記載は12月13日に公表されるものと思われます。

この点について、報道では「企業内の保険代理店、規制を強化 手数料が適正なら除外」(日経新聞電子版 2024年12月12日 5:00 https://www.nikkei.com/article/DGXZQOUB111DC0R11C24A2000000/)との見出しがつきました。

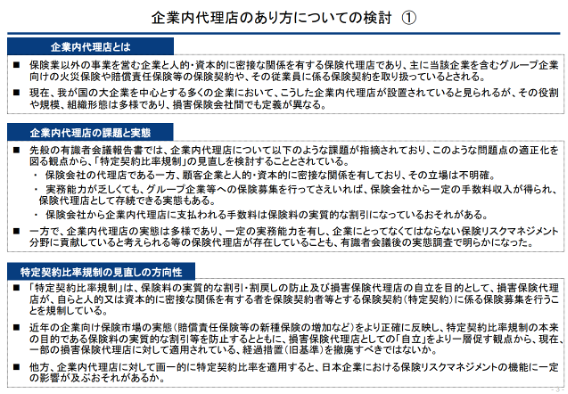

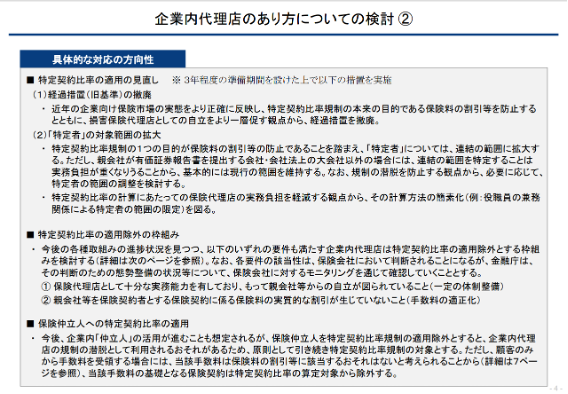

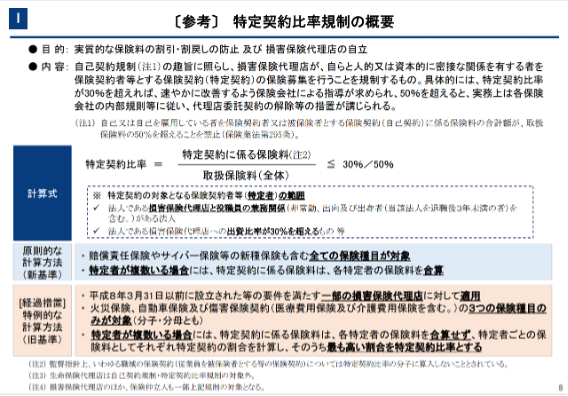

特定契約比率規制については、これまで猶予期間とされていましたが、その猶予期間が終了することとなります(3年を目途)。さらに、適用範囲については特定者の範囲、保険の種類いずれも拡大することとなります。そのうえで、特定契約比率規制の適用を除外される企業内代理店の要件について議論がなされています。

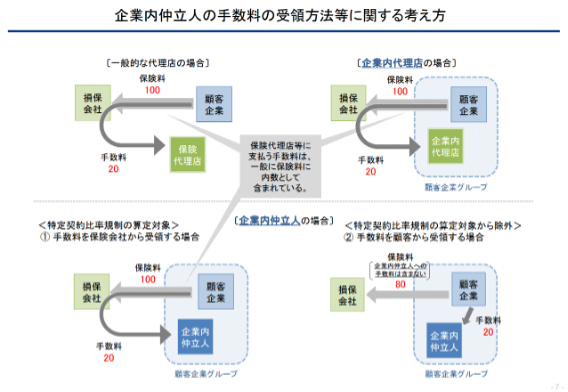

特定契約比率規制の趣旨は、顧客が親会社の場合、企業内代理店が保険会社から過剰な手数料を受け取ることは、グループ全体でみた際に保険料の実質的な割引になるため、その自己契約類似の状況を防止すること、および、企業内代理店の親会社からの自立を促すことにあります。

第5回WG資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241205/1.pdf

この趣旨については、上図の右上が理解の助けになります。

この趣旨からしたら、手数料が適正であること、十分な保険募集手続を行える体制整備がなされている実務能力があることが認められれば、特定契約比率規制の適用を除外してもよい(グループ企業が占める保険料割合が高くなってもよい)として、適用除外の要件が議論されています。

「適正な」手数料の「適正性」の判断者が保険会社とされている(となると各社ごとに判断が変わりかねず、その統一的な解釈指針が求められます)ことなど、実務上運用が大きく変わる規制の改正となり、上記報道によれば、「損害保険大手4社の収入保険料上位300社のうち、各社の重複を考慮した企業内代理店は256社あるとされる。サイバー保険などを計算から除く措置を受けている代理店は173社で、含めた場合には26社が50%以上になる。グループ会社に対象を広げると73社が規制にひっかかる。」とのことで、これらの企業内代理店は、自社が適用除外の対象になるか、入念な確認が必要となってきます。また、保険会社においても適正な手数料について管理する体制を構築することが求められます。

加えて、企業内保険仲立人についても特定契約比率規制の適用について議論がなされましたので、13日にどのように整理されるかを注視したいと思います。

4.火災保険の赤字構造の改善等

今回の立法事実となる保険料調整行為事案について、その背景として火災保険の赤字構造について以下の通り述べられています。「損害保険会社では、近年の自然災害の頻発・激甚化を受け、企業向け保険市場における火災保険の赤字が継続する一方で、自動車保険を含むその他の保険種目の黒字で全体の利益を確保しており、こうした状況が損害保険会社の営業推進態勢や保険引受管理態勢に影響を与えてきたと考えられる。実際に、火災保険の赤字が常態化し、ボトムライン(利益)の改善が求められるようになったにもかかわらず、損害保険会社において更改契約を落とせない等のトップライン(売上)に係る営業上のプレッシャーも強まっていた結果、リスクに応じた適切な保険料を提示することが困難になるケースもあったと考えられ、それが今般の保険料調整行為事案の背景にあったと考えられる。」(16p)

本来は民間企業である保険会社の赤字商品の改善について、行政が政策や規制をもって対応することはあまりないと思われますが、保険料調整事案の背景を踏まえ、このような赤字構造を改善するため、「当局においてもこうした損害保険会社の態勢整備状況のモニタリングを高度化していく必要がある。また、同事案の背景にある火災保険の赤字構造を改善するための方策として、火災保険参考純率の算出方法の更なる見直しを検討していくことも重要である。」「保険市場における健全な競争環境を実現する観点から、参考純率算出及び標準約款作成の対象となる保険種目を拡大し、保険料率の算出や保険約款の作成に係るコストを低減することで、中小規模の損害保険会社の参入を促進していくことも必要」(16p)とされました。参考純率算出及び標準約款作成の対象となる保険種目の拡大は、商品開発競争を活性化し、健全な市場形成に向けた直接のアプローチと考えられます。ただし、「保険種目によっては保険契約及び保険金支払いのデータが少なく参考純率が適正な水準とならない可能性があり、その場合、集積リスクが顕在化した際に中小規模の損害保険会社の収支に影響を及ぼす可能性があることから、こうした種目への拡大については慎重に考えるべきである。」(18p)とも述べられており、すべての保険種目が対象になるものではなさそうです。

hokan®︎の資料はこちら!