コラム

【速報】「損害保険業等に関する制度等 ワーキング・グループ」 報告書(案)を読む③

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

Ⅲ.健全な競争環境の実現

第3回WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf

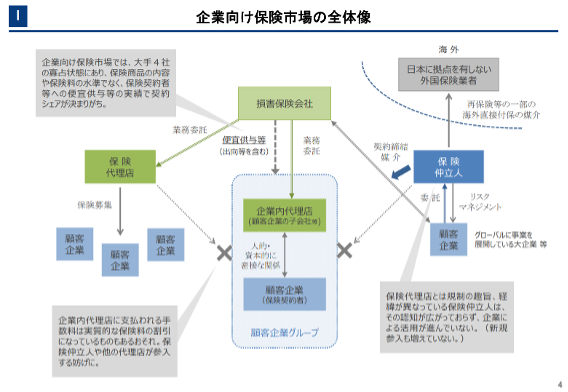

健全な競争環境の実現にあたっては、以下の背景が前提となります。

・ 企業向け保険市場においては、保険商品の内容や保険料の水準でなく、保険契約者等への便宜供与の実績等の保険以外の要素が契約のシェア等に影響を及ぼしており、営業担当者の適正な競争に対する意欲がそがれ、公正な競争が阻害されていた。

・ 近年、自然災害の頻発・激甚化の影響を受け、損害保険会社における火災保険の赤字が継続しているが、このようなリスクの変化に応じた適切な保険料の設定に対して、売上の減少を懸念する営業上のプレッシャーが影響し得る社内環境があった。

(報告書11p)

こういった背景を踏まえ、公正な競争環境実現に向けて、保険仲立人の活用促進、保険会社による保険契約者に対する過度の便宜供与の禁止、企業内代理店の在り方の見直し、火災保険の赤字構造改善等が対応として挙げられています(報告書目次)。

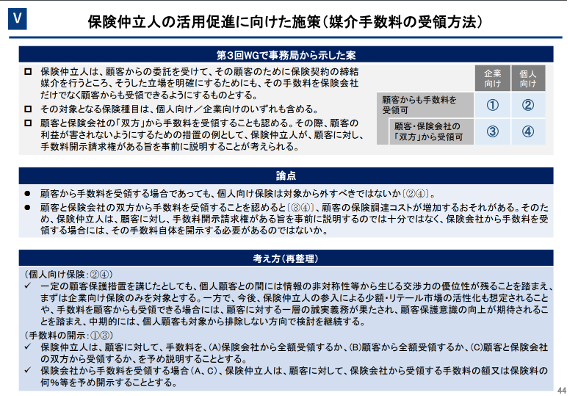

1 保険仲立人の活用促進

保険仲立人の活用は、「販売チャネルをより多様化させ、販売面での競争をより促し、我が国の保険市場の健全な競争環境の実現につながるものと考えられる」(12p)とされました。

その中身は① 媒介手数料の受領方法の見直し、② 保証金制度の見直し、③ 保険代理店等との協業の見直し、④ 海外直接付保における保険仲立人の活用の4つに整理されます。

第4回WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241115/2.pdf

特に一番の論点となったのは媒介手数料受領の方法です。この論点について、「保険仲立人は、顧客から委託を受けて、その顧客のために保険契約の締結の媒介を行う者であるところ、その対価を顧客から受け取ることは認められるべきであり、保険仲立人が保険会社だけでなく顧客からも手数料を受領できるように見直すべきである。その際、手数料の受領先及び金額については、保険仲立人、保険会社、顧客の三者で調整した上で決定することが考えられる。」(12p)という方向でまとまりそうです。また、顧客から手数料を受領できるようにするのはまずは企業向け保険市場のみとなりました。

顧客保護の措置(顧客への手数料の説明等)については、「具体的には、保険仲立人は顧客に対して、手数料を、保険会社から全額受領するか、顧客から全額受領するか、顧客と保険会社の双方から受領するかをあらかじめ説明することが適切である。また、保険会社から手数料を受領する場合、保険仲立人は、顧客に対して、保険会社から受領する手数料の額又は保険料に占める割合等をあらかじめ開示することが適切である」(13p)とされました。

このように顧客から手数料を受領できるようになり活用の促進が期待される保険仲立人ですが、あたらしく当局への不祥事件届出義務が課されることとなります(15p)。

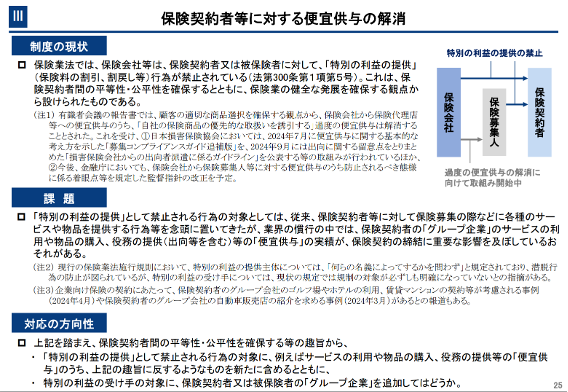

2 保険会社による保険契約者等への過度な便宜供与の禁止

第3回WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf

本論点は実務への影響が非常に大きいものとなります。過度の便宜供与の論点ですが、特別利益の提供の禁止の文脈で検討されることとなりました。特別利益の提供禁止の趣旨ですが、特別利益の提供がなされると「保険契約者間の公平性を害するほか、保険業の健全な発展を阻害するおそれがあるとの趣旨から禁止されている。」(15p)。

そして、「この「特別の利益の提供」として禁止される行為の対象としては、従来、保険契約者等に対して各種のサービスや物品を提供する行為等を念頭に置いてきた。しかしながら、保険業界の慣行の中では、保険契約者の「グループ企業」のサービスの利用や物品の購入、役務の提供(出向等を含む)等の「便宜供与」も存在しており、この実績が保険契約の締結に重要な影響を及ぼしているおそれが明らかになった。また、このような便宜供与は、取引の公平性をゆがめてしまうだけでなく、保険商品・サービスの内容で競争することが求められる保険会社の活力を失わせてしまうおそれもある。」(15p)。

そのため、「特別の利益の提供として禁止される行為の対象に、例えばサービスの利用や物品の購入、役務の提供等の便宜供与のうち、上記の趣旨に反するようなものを新たに含めるとともに、特別の利益の受け手の対象に、保険契約者又は被保険者のグループ企業を追加する必要がある。」(15p)とされました。

そのうえで、「保険会社が通常の事業活動を行う上で必要となるサービスの利用や物品の購入といった、公正な取引や合理的な商慣行等と考えられる行為まで禁止されてしまうことのないよう、どのような便宜供与が禁止対象に該当するのかについて、今後、監督指針等において可能な限り明確化が図られる必要がある」(15p)として、今後、禁止される行為については監督指針等において可能な限り明確に定められるものとなります。

この改正によって、実務上、保険会社内における特別利益の提供の禁止に関する管理体制の構築が大きな課題になってくるものと思われます。

なお、「保険会社からの経済的利益の受領は、今般の措置で禁止される便宜供与の対象外となるものであっても、改正金サ法に基づく顧客の最善の利益を勘案する義務の履行にあたり、ゆがんだインセンティブを与えるおそれがあることから、将来的には開示の対象とすることも検討すべきとの指摘もある。」(脚注16)との記載は、最近報道を賑わせている広告宣伝費などを念頭に置いたものを思われ、今後はモニタリングの対象として熱い視線が注がれることとなりそうです。

hokan®︎の資料はこちら!