コラム

【速報】「損害保険業等に関する制度等 ワーキング・グループ」 報告書(案)を読む①

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

2024年12月5日、ついに「損害保険業等に関する制度等ワーキング・グループ」報告書(案)が公表されました。

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241205/2.pdf

本報告書案は、第5回で議論された企業内代理店についての議論が追記されたうえで完成する予定です。(なお、本記事執筆中に、12月13日に第6回WGが開催されることが公表されました)

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241205/2.pdf

本報告書案は、大項目として顧客本位の業務運営の徹底、健全な競争環境の実現があげられており、有識者会議の報告書を踏まえた構成となっています。全体についての整理は別途正式な報告書が出た後(12月13日に次回WG開催予定)振り返りたいと思いますので、これまでの審議会の議論の流れを踏まえ、報告書案で読むべきポイントについて整理したいと思います。

Ⅱ.顧客本位の業務運営の徹底

顧客本位の業務運営の徹底では、BM事件が念頭に置かれ、以下の点が大きな問題として特に記載されました。

・自動車修理業等の、保険金から修理費等の支払いを受けることで利益を得られる事 業(以下「保険金関連事業」という。)を兼業する大規模乗合代理店について、損害保険会社が査定の簡略化を行い、これによって同事業における不正な修理費等の請求に対する過大な保険金の支払いを許すこととなった。

・ 大規模乗合代理店において、保険募集に当たっての重要事項説明を行っていないなど、違法又は不適切な保険募集が行われた。

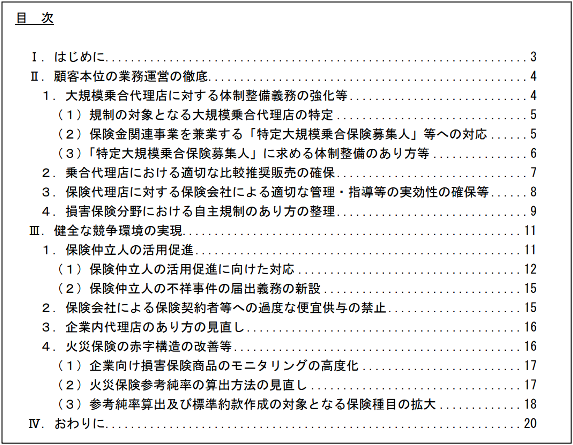

また、「本ワーキング・グループを開催する中でも、保険会社や保険代理店における情報漏えい事案が相次いで認められており、事実関係の把握、真因分析等の検証が進められている。」(脚注2)とあるとおり、情報漏えい事案についても顧客本位の業務運営の徹底の観点から、それぞれ代理店事案、出向者事案について、今後も継続的に保険業界は改善を求められる状況にあります。

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241205/1.pdf

1.大規模乗合代理店に対する体制整備義務の強化等について

第2回WG事務局資料https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf

大規模乗合代理店については、「特定大規模乗合保険募集人」について法的に体制整備の強化が求められることになります。報告書案では「大規模乗合代理店については、保険会社に対して、適切な管理・指導等を改めて求めることは当然であるが、それに加えて、大規模乗合代理店自身に対して、法令上、必要な体制整備義務を強化していくことが適切である。加えて、定期的なヒアリング等を通じたモニタリングにより、法令上求められる体制が確実に整備されているかを当局が把握・確認することで、実効性を確保することも重要である。」(5p)。この法令上の義務を課される対象となる保険代理店は、「保険会社にとって大きな収益をもたらす、一定規模以上の保険代理店を対象とする」こととされ、「現行の保険業法令において、乗合代理店のうち、事業報告書の提出等が義務付けられている規模が大きい特定保険募集人(2022 年度において 450 社程度存在)の中で、一定規模以上の特定保険募集人(以下「特定大規模乗合保険募集人」という。)に対して、体制整備義務を強化することが適切である。」とされ、この対象となる代理店の規模については、「手数料収入額」を基準として判断することとされました。さらに、「「特定大規模乗合保険募集人」に課される体制整備義務を回避することを目的として一定の定量的基準に該当しないよう潜脱する行為や、「特定大規模乗合保険募集人」に該当しない者であっても、保険会社による一定の営業上の配慮が働くことによる類似の事案の発生を防止する観点から、「特定大規模乗合保険募集人」に対する体制整備義務を強化するだけでなく、現行の保険業法令上、規模が大きい特定保険募集人に提出が義務付けられている事業報告書の記載項目を拡充する」ものとされています。

次に、保険関連事業を兼業する代理店については「保険金関連事業を兼業していれば、不当なインセンティブが生じる余地は否定できないことに鑑み、同事業を兼業する全ての保険代理店に対して、「顧客本位の業務運営に関する原則」(特に原則3「利益相反の適切な管理」)の周知を改めて図り、同原則の理念を踏まえ、その規模・特性に応じた自主的な取組みを促すことにより、顧客本位の業務運営を求めていくべき」とされました。この点については、まずは顧客本位の業務運営の原則3の徹底という方向でこの報告書案は整理され、さらに、脚注7において「保険金関連事業を兼業する全ての保険代理店に対して、管理方針の策定・公表や体制整備を求めるべきとの指摘もあるが、今般の保険金不正請求事案が、多くの顧客を抱える保険代理店が保険会社にとって営業上重要な存在であったことに起因するものであることを踏まえると、中小規模の保険代理店にまで体制整備義務を課すことについては、慎重であるべきと考えられる。」とされました。この整理は、代理店の規模の特性に応じた整理であり、保険会社との力関係や現場の業務負荷などの観点や実務を止めないための配慮が感じられます。そして「特定大規模乗合保険募集人」のうち保険金関連事業を兼業する者に対しては、「(ⅰ)不当なインセンティブにより顧客の利益又は信頼を害するおそれのある取引を特定した上で、(ⅱ)不当なインセンティブを適切に管理する方針の策定・公表、(ⅲ)不当なインセンティブにより顧客の利益又は信頼を害することを防止するためのその他の体制整備(修理費等の請求に係る適切な管理体制の整備等)を求める」こととされました。

「特定大規模乗合保険募集人」に求める体制整備のあり方等については、具体的に以下の義務付けがなされる予定です。

- 営業所又は事務所ごとに、同営業所等において法令等を遵守して業務を行うため の指導等を行う者(以下「法令等遵守責任者」という。)を設置すること

- 本店又は主たる事務所に、法令等遵守責任者を指揮し、法令等を遵守して業務を行うための指導等を行う者(以下「統括責任者」という。)を設置すること

- 法令等遵守責任者及び統括責任者には、一定の資格要件を求めることとした上で、そのための試験制度を新設すること

- 顧客本位の業務運営に基づく保険募集を確保する観点から、保険募集指針の策定・公表・実施をすること

- 苦情処理・内部通報に関する体制を整備すること

- 独立した内部監査部門を設置する等、内部監査体制を強化すること

- 保険会社が保険代理店に係る不祥事件届出書を当局に提出した場合、同保険代理店自身が、同不祥事件届出書に係る情報を他の所属保険会社等に通知すること

不祥事件届出の通知について、本コラム(https://hkn.jp/column/sonpo-wg-2/)でも「どこから不祥事件として対応するのか」ということがこれまで以上にシビアで大きな論点となってくるものと注目しておりましたが、脚注9において「保険代理店に係る不祥事件については、保険会社ごとに不祥事件の該当の要否に関する判断基準に差異が見られるところ、不祥事件の届出制度の実効性を確保するためには、保険会社において恣意的な判断がなされないような仕組みを検討することも重要であるとの指摘もある。」とされました。不祥事件の判断基準や仕組の検討は実務上大きな影響を持つものであり、今後の検討を注視する必要があります。

hokan®︎の資料はこちら!