コラム

【法律のプロが監修】意向把握義務とは?保険代理店にとってなぜ重要なのかを解説

業務品質評価基準では、「顧客対応(1)お客様のニーズに合致した提案の実施に向けた募集に関する態勢整備」がもとめられており、「①意向把握・確認義務の履行状況」がチェックされます。そこで、本稿では意向把握・確認義務について解説を行います。

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年6月1日【速報】少額短期保険業者向けの監督指針改正のパブリックコメントが公表されました。

- 2026年5月25日募集人への信頼と、保険商品への意向は切り分けて考える

- 2026年4月20日募集コンプライアンスガイド(2026年4月版)を読む

- 2026年4月13日【速報】再保険等の活用、リスク管理の高度化に関して、監督指針改正案が公表されました

目次

意向把握義務とは何か、なぜ重要なのか

個別の商品を提案する前に、顧客のリスクなど保険のニーズを把握することが必要です。

もともと、顧客において、募集人等が推奨した保険商品をそのまま購入するのではなく、推奨された商品内容が自らのニーズに合致しているかを確認した上で、自己の責任で購入するか否かの判断を行うことができる状況を実現するための手段として、平成19年2月22日には、保険会社の体制整備義務(法100条の2参照)に基づいて「意向確認書面」の使用が義務付けられていました。しかし、この「意向確認書面」については、最終的な契約締結時における顧客の意向確認にとどまっており、導入時に求められた効果が必ずしも十分には発揮されていないとの指摘もありました。

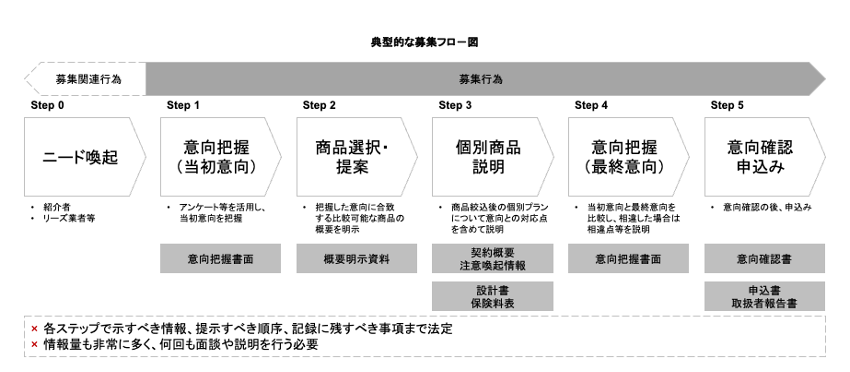

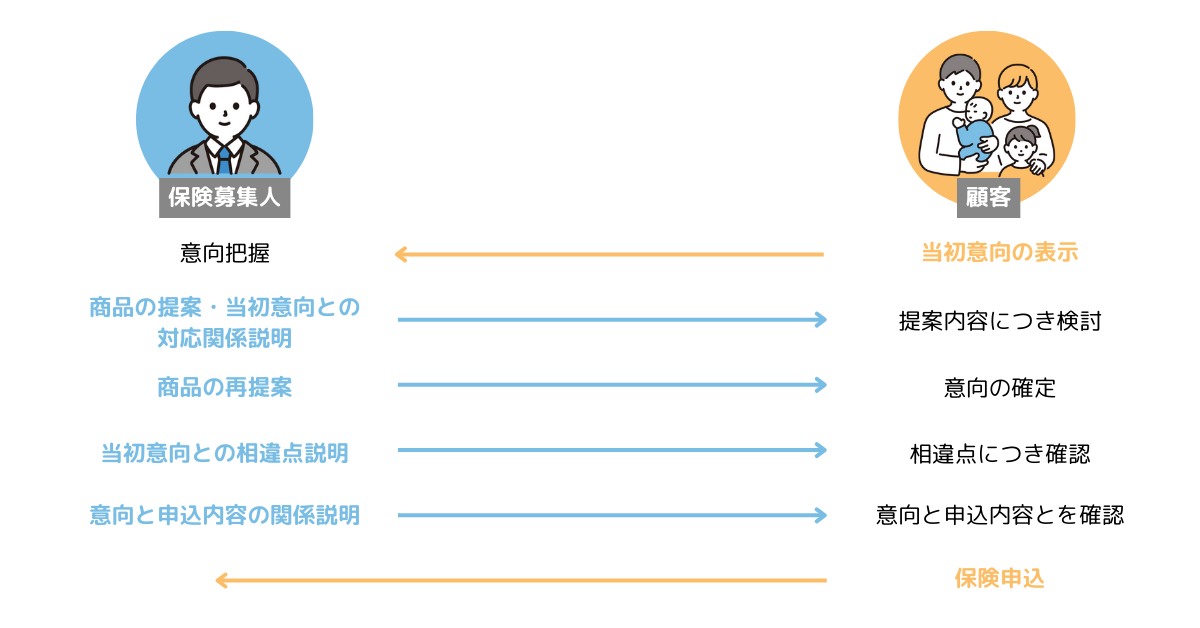

そこで平成26年の保険業法改正により、保険会社や募集人に対する意向把握義務が明文上、新たに設けられました。これにより、単なる意向確認だけでなく、顧客のリスク認識から保険ニーズの把握、商品提案、意向確認に至るまでの下図のような一連のプロセスが法令上で明確に位置付けられ、意向把握の徹底が求められています。

これが「意向把握義務」であり、顧客のリスクと保険ニーズを理解し、適切な商品提案をするための法的義務となります。

出典:吉田和央「詳解 保険業法」〔第2版〕(きんざい 2023年)688頁

法律を確認しますと、保険会社や保険募集人等は、保険契約者等の保護に欠けるおそれがない場合を除き、顧客の意向を把握し、これに沿った保険契約の締結等の提案等を行わなければならない(法294条の2)とされています。

(顧客の意向の把握等)

第二百九十四条の二 保険会社等若しくは外国保険会社等、これらの役員(保険募集人である者を除く。)、保険募集人又は保険仲立人若しくはその役員若しくは使用人は、保険契約の締結、保険募集又は自らが締結した若しくは保険募集を行った団体保険に係る保険契約に加入することを勧誘する行為その他の当該保険契約に加入させるための行為に関し、顧客の意向を把握し、これに沿った保険契約の締結等(保険契約の締結又は保険契約への加入をいう。以下この条において同じ。)の提案、当該保険契約の内容の説明及び保険契約の締結等に際しての顧客の意向と当該保険契約の内容が合致していることを顧客が確認する機会の提供を行わなければならない。ただし、保険契約者等の保護に欠けるおそれがないものとして内閣府令で定める場合は、この限りでない。

意向把握義務は、ベストアドバイス義務にかわるものとして制定されたものです。

本条項が設けられたのには、保険募集人が保険会社、保険代理店のために保険募集を行うという立ち位置も関係しています。というのも、顧客のための保険募集主体でもある保険中立人については、顧客に対しても最も有利な保険を推奨する法的義務(ベストアドバイス義務)を内包するものとして誠実義務を負う(保険業法299条)とされていました。

これに対して、保険募集人は、保険会社、保険代理店のために保険募集を行うことから、必ずしも顧客の保険に対するニーズに合致した、顧客にとって一番有利な保険を提案するとは限らないことが懸念されてきました。そこで、意向把握義務が誠実義務に代わる次善の策として法定されたと言われています(山下友信「保険法(上)」(有斐閣 2018年)249頁)。

意向把握の方法は一つではない

保険業法294条の2の規定自体は、具体的な手法を定めるものではなく、一般義務規定(プリンシプル)と解釈されています。すなわち顧客の意向把握の具体的手法について画一的なものを強制することとした場合には、多様化している募集形態すべてに適合する手法を設定することの困難さから、結果として意向把握が形式化するおそれがあることや保険募集人及び顧客の双方に対して過度の負担を課すおそれがあることから、顧客ニーズを把握するための具体的な手法については、商品形態や募集形態に応じて、 保険会社、保険募集人の創意工夫に委ねることとされたものです。

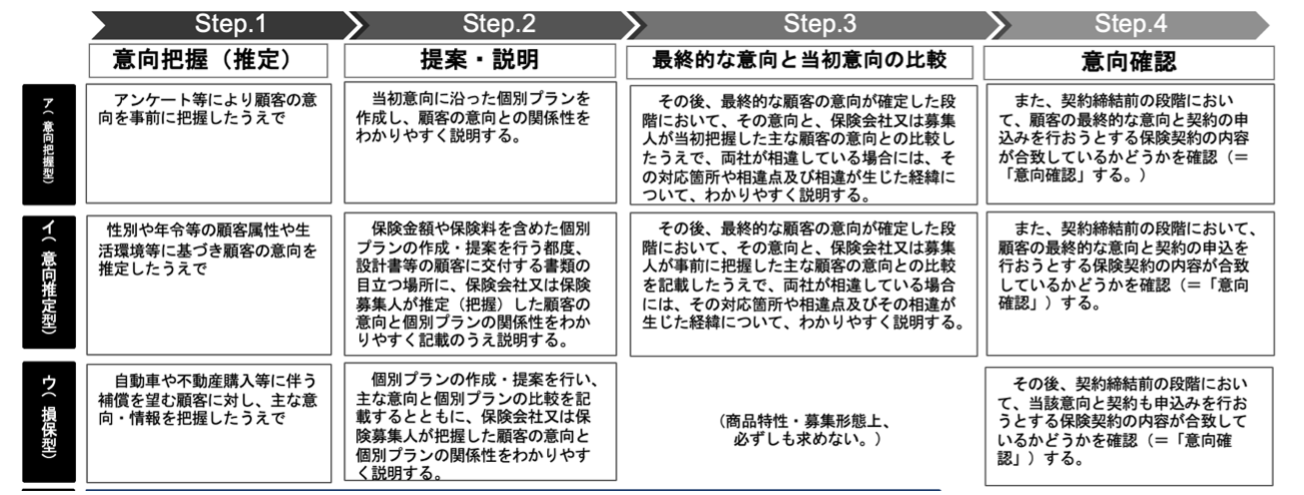

意向把握・確認の具体的な手法については、保険商品・募集形態に応じて、保険募集人の創意工夫に委ねるものとされています。もっとも、監督指針では、保険商品・募集形態を通じて満たすべき基準として、下図のような手法が規定されています。

参考:松澤登「Q&Aで読み解く保険業法」(ニッセイ基礎研究所 2022年)332頁参考

意向把握の方法

意向把握の方法は、具体的に法定されていませんが、監督指針でパターンが定められています。

お客様の意向の把握の方法として、監督指針II-4-2-2(3)①は以下のように定めています。

意向把握・確認の方法については、顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ、その意向に保険契約の内容が対応しているかどうかを判断したうえで保険契約を締結するよう図っているか。そのために、公的年金の受取試算額などの公的保険制度についての情報提供を適切に行うなど、取り扱う商品や募集形態を踏まえ、保険会社又は保険募集人の創意工夫による方法で行っているか。

意向把握の方法としては、アンケートにより把握する把握型と顧客の属性等から推定する推定型、損保型という類型があり、整理すると下表の通りです。

出典:樽川流ほか「改正保険業法の解説」(きんざい 2017年)177頁参考

意向把握に関する具体的な事例

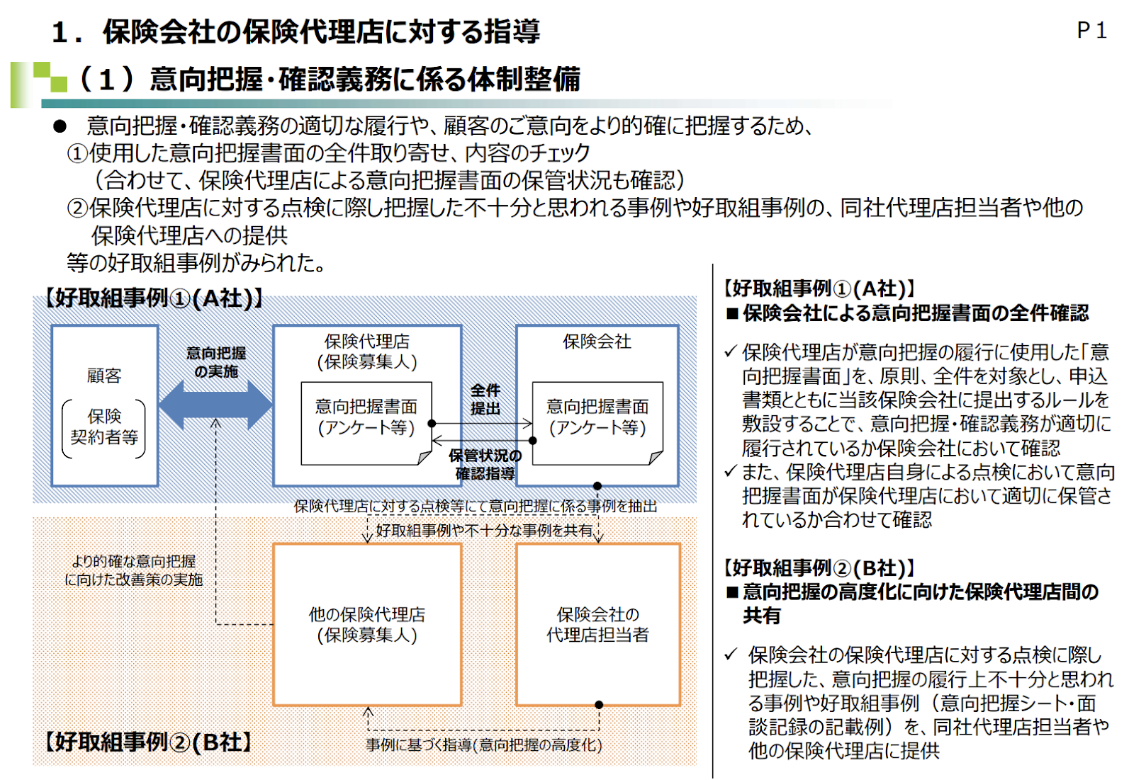

金融庁が紹介している具体的な事例を確認しましょう。

「改正保険業法の施行後の保険代理店における対応状況等について ~ 保険代理店に対するヒアリング結果 ~ 」(https://www.fsa.go.jp/news/28/hoken/20170216-1.html)では、以下のような事例が紹介されています。

事例1

当社では、顧客の意向に適切に応えることが保険相談の基本・責務であると考えている。そのため、当初意向の把握のタイミングを (「初回面談時に」といったように)一律に定めてはいない。また、例えば、相談のきっかけとなった出来事や、どうすることで顧客自身や家族の不安を解消できるかなど、顧客の感情面も併せて把握・記録するといった、 顧客に合わせた対応をルール(社内規則) としている。 この結果として、高い契約継続率に結びつくとともに、顧客からは「顧客の立場に立って相談に乗ってくれた」などの声をいただいている。事例2

当社では、顧客は漠然とした不安を抱え、必ずしも明確な意向を持っているとは限らないため、顧客の不安や意向の明確化に努めることも当社の役目と考えている。そのため、顧客に対しては、単に保険料などの個別商品を提案・説明するだけではなく、まずは、「保険」というものの考え方を最初に伝えるようにしている。 例えば、入院給付金については、日額支払と実費支払があるため、それぞれの顧客にとって、何がよいのか、顧客と一緒に考えるようにしている。

この結果として、顧客の不安や意向を明確に把握したうえで、保険加入を検討してもらえることで、契約継続率や早期解約率なども改善した。事例3

当社では、顧客に具体的な保険商品提案の前に、保険の仕組みなどを丁寧に説明、理解してもらってから、顧客の意向を正確に把握する必要があると考えている。そのため、顧客に対しては、1保険の提案プランの作成に必要となる基本的な情報を把握、 2保険商品の基本的な内容について情報提供し、特に関心が高い保障についてヒアリング、 3「意向把握シート」を顧客に提示して、顧客の意向を確認、とすることで、よりスムーズな意向 把握を行うことができると考え、意向把握・確認においては、1〜3の各シートを用いている。 この結果として、まず、保険の仕組みなどを丁寧に説明することで、保険商品の説明もしやすくなるなど、保険募集業務の効率化が図られた。

意向を把握すべき時期(どの時点を当初意向として捉えるべきか)

意向把握をするタイミングを社内規程で定める場合、余裕を持った時期の設定が必要です。

事例1で当初意向を把握するタイミングについて言及がありましたが、この点については金融庁は以下のようなパブリックコメント(No.338)(https://www.fsa.go.jp/news/26/hoken/20150527-1/01.pdf)を出しており、あまりに意向把握の時期が遅い場合は不適切であるとされています。

「事前に把握した顧客の意向」に係る「把握すべき時期」については、商品特性や募集形態を踏まえ、募集過程のいずれかの時期とすることは可能です。その時期について、社内規則等で定める場合には、商品特性や募集形態に加え、顧客の意向の認識度合いにも十分に配慮した上で、個々の顧客に対して、適切かつ的確な意向把握が可能であると考えられる時期である必要があります。なお、商品特性や募集形態にもよりますが、例えば、「最終的な顧客の意向が確定した段階」の直前等を「把握すべき時期」として定めた場合、適切かつ的確な意向把握は困難なものと考えます。」

意向把握・確認の対象

意向把握すべき事項は監督指針で定められていますが、より広い範囲の情報を収集する必要があります。

意向把握・確認の対象については監督指針で例示として、生命保険では、どのような分野の補償を望んでいるか、貯蓄部分を必要としているか、保障期間、保険料、保険金額に関する範囲の希望、優先する事項がある場合はその旨。損害保険および保険期間が1年以下の傷害保険等については、どのような分野の補償を望んでいるか、顧客が求める主な補償内容、補償期間、保険料、保険金額に関する範囲の希望、優先する事項がある場合はその旨。とされています。しかしながら、顧客の真のニーズを把握するためには、より幅広く情報を集めることが当然の前提になっています。というのも、上記のとおり意向把握の方法に「顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ・・・」とあるところ、顧客がこれらの事項を理解しているかを募集人としては確認できるように情報収集をする必要がありますし、その顧客から集めた情報を元に、募集人が顧客の意向を推察、理解するという段階を経ますから、把握すべき最小限の事項だけをヒヤリングするのでは十分な意向を把握したとは言えないと考えます。

意向把握に用いた帳票(アンケートなど)について

意向把握書面というものは法定されていませんが、意向把握に用いたアンケートなどは重要な資料ですから、保存することが推奨されています。

例えば募集の過程で特に顧客が強く要望したニーズを表明していたにもかかわらず、ニーズとして収集されず、ニーズに沿っていない商品が提案された、と主張される場合などに備え、意向把握に用いた帳票等の存在が重要となります(上記の通り、意向把握の方法は一義的定められていないことから、意向把握に用いる帳票等についてはその記載すべき事項などは法定されていません。これに対して、意向確認書面は顧客に交付されるものでもあり、監督指針上、記載事項が詳細に定められています。)。

この点について、当初の把握意向をその時点で帳票等にしておく必要はないものの、最終的には帳票等で保存(電子媒体による保存を含む。)するなどの措置を講じる必要があります。

出典:「「保険募集人の体制整備に関するガイドライン」「募集関連行為に関するガイドライン」に基づく会員各社の取組について」平成29年6月一般社団法人生命保険協会業務委員会 https://www.seiho.or.jp/data/billboard/agency/pdf/agency_3.pdf

また、この意向把握に用いた帳票等について顧客の署名などは法令上も求められていませんが、署名があれば後日の紛争への備えとして意味を持ってくるものとなります。

意向把握に用いた帳票等の保存期間については、保険契約締結日から、保険会社または保険募集人が事後的に検証するために適当と考える期間保存する必要があるとされていて、一定期間の保存が必要となります。

これに対して、成約に至らなかった顧客の意向把握に用いた帳票等の保存は法令上求められていません。もっとも、個人情報保護の観点から、一定期間の保存などは個別に検討することが適切と思われます。

意向把握をしっかり行ったと言うためには

顧客からの質問をうけたということは、顧客の関心のあらわれです。それに回答したという履歴は、意向把握の重要な証跡になります。

意向把握義務を適切に履行したと言えるためには、顧客の質問とそれに対する回答の履歴を残すことなどが非常に有効であり、「特に、顧客が質問をして、それに対して募集人がきちんと答えた、というやりとりは重要です。顧客が、商品内容等に不明点があり、それについて質問をし、募集人がそれに適切に答えたのであれば、きちんと情報提供を行った証跡になります。また、顧客が、関心がある点について質問をし、募集人がそれに適切に答えたのであれば、きちんと意向は把握を行った証跡になります。」(吉田桂公「保険代理店の内部監査事例」(金融財政事情研究会 2023年)116頁)との考え方が証跡を残す際の参考になります。

おすすめのプロダクトをご紹介

業務品質評価基準の対応手段としておすすめなのが、クラウド型保険代理店システム「hokan®︎」。

顧客対応やガバナンスをはじめ、アフターフォローなどがシステム内で一元管理することができます。

「hokan®︎」が気になる方は以下よりお問い合わせください。

hokan®︎の資料はこちら!