コラム

【法律のプロが解説】インシュアテック企業のインハウスローヤーが読む保険モニタリングレポート②

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年6月25日【登壇報告】企業代理店向けセミナーに登壇しました@大阪

- 2026年6月22日損保協会の通報等窓口の運用状況について

- 2026年6月16日「似た保険」は、誰が決めるのか――売り手の棚ではなく、顧客の探している棚から考える

- 2026年6月1日【速報】少額短期保険業者向けの監督指針改正のパブリックコメントが公表されました。

▼前回の記事はこちら

外貨建保険の募集管理等の高度化

出典:https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf

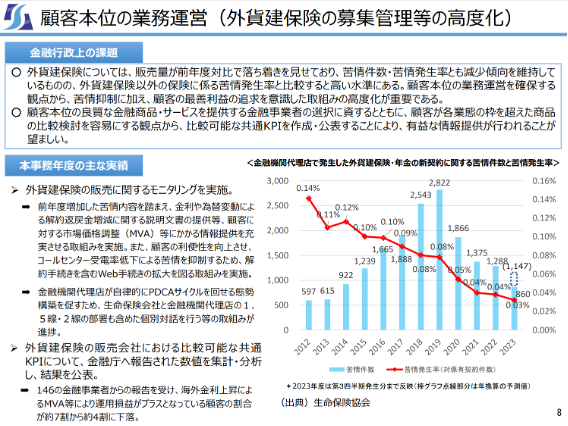

外貨建保険については、その苦情の多さから近年モニタリングの対象として大きな比重を占めています。そして、顧客本位の業務運営を確保する観点から、苦情抑制に加え、顧客の最善利益の追求を意識した取組みの高度化が重要であるとして、別途「「リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果(2023事務年度中間報告)」( 2024 年4月)も参照。」(本文脚注98)とされています。(なお、さらに保険モニタリングレポートが公表された2024年7月3日の2日後、2024年7月5日に「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」(https://www.fsa.go.jp/news/r6/kokyakuhoni/fdreport/02.pdf)が公表されています。)

外貨建保険の販売に関するモニタリング

外貨建保険の販売に関するモニタリングでは、以下の4つ点でモニタリングが実施されました。

① 2023年7月以降の苦情発生状況

② 代理店との対話による適合性確認の基準及び高齢者募集ルールの実効性向上

③ 「重要情報シート」の適切な活用

④アフターフォローの取組み強化

①について、多くの生命保険会社は、既契約者に対するMVA や為替リスク等に係る情報提供を充実させる取組みを実施していたこと、また、「一部の生命保険会社では、顧客の利便性を向上させ、前年度に発生していたコールセンター受電率低下による苦情を抑制するため、解約手続きを含む Web 手続きの拡大を図る取組みを実施していたこと」(本文52頁)が報告されています。

②について、「適合性確認の基準に関し、代理店が自律的に PDCA サイクルを回せる態勢構築を促すため、生命保険会社と代理店の1.5線・2線の部署も含めた個別対話を行う等の取組みが進捗していた。また、適合性確認の基準に関し把握した好事例を他代理店に共有し、顧客の金融資産に占めるリスク性商品割合など基準の明確化を実現した事例が見られた。」(本文52頁)として、保険代理店に対して個別で対話を実施したり、好事例を共有化したりして基準を明確化するなどの取り組みが高い評価をされています。

さらに、高齢者募集ルールについても言及がなされており、「高齢者募集ルールに関し、生命保険会社による代理店検査等で代理店のルールを確認し、役員レベルを含む代理店との個別対話において親族関与ルールの有効性を代理店に周知・推奨する等により、ルール見直しに至った事例が見られた。」(本文52頁)として、高齢者募集における親族関与ルールの有効性が再確認されています。

また、「さらに、多くの生命保険会社において、高齢者募集ルールの年齢基準が生命保険会社と代理店とで異なる場合、通常より丁寧なモニタリングや契約後の確認コール等により、高齢者募集の適切性の確保を図る事例が見られた。」(本文52頁)として、代理店と保険会社で年齢基準が異なる場合、保険会社において別途フォローを実施していたことが報告されています。

③は、重要情報シートの活用として、「今後導入が進まない代理店に対し、外貨建保険販売を一時休止することを含め対話を行う方針としていた。」(本文52頁)という点が注目されます。

④は、生保協会の「市場リスクを有する生命保険の募集等に関するガイドライン」を踏まえた規程が9割の保険代理店で整備されていたことを述べています。また、アフターフォローでは、解約返戻金の時価情報などが重要になってきますが、「一部の代理店では、システムの接続コスト等を理由として、契約内容明細等の各種アフターフォローツールの出力が代理店本店のみに限られていたが、こうした代理店に対し、低コストプランの提案など支店での出力が可能となるよう対話を継続する生命保険会社も見られた。」(本文53頁)として、保険会社から代理店に対して積極的な情報提供を進める取り組みがなされつつあります。

*フォローアップに関する参考①

2024年7月5日「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」において、販売後の管理(顧客のフォローアップ)に係る工夫事例(「例えば、ターゲット型保険の目標値到達前に顧客に対して無償で目標値の引上げが可能である旨を伝達した上で、顧客の意向を踏まえてアドバイスすることなどが挙げられる。」(脚注12))として以下のものが紹介されています。

販売会社における工夫事例

事例1:乗換販売を防止する観点から、適切なフォローアップを行った職員に対してプラスの業績評価を行うこととした事例

事例2:顧客が低い目標値を設定しているターゲット型保険について、優先的にフォローアップを開始した事例

出典:「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」(https://www.fsa.go.jp/news/r6/kokyakuhoni/fdreport/02.pdf)12頁

*フォローアップに関する参考2

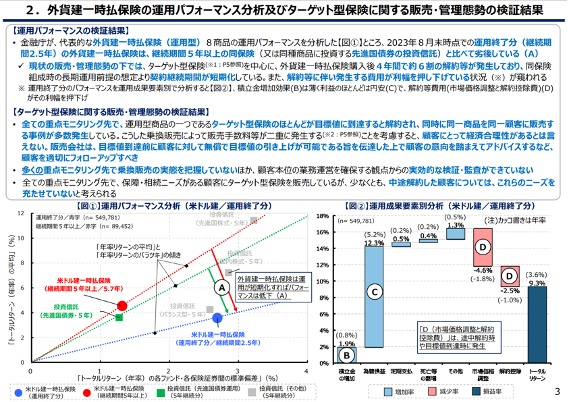

本文で参照先とされた2023事務年度中間報告においては、特にターゲット型保険について以下の指摘がなされた点が重要と思われます。

出典:「リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果(2023事務年度中間報告)」( 2024 年4月)(https://www.fsa.go.jp/news/r5/kokyakuhoni/202403/01.pdf)

「【ターゲット型保険に関する販売・管理態勢の検証結果】

- 全ての重点モニタリング先で、運用型商品の一つであるターゲット型保険のほとんどが目標値に到達すると解約され、同時に同一商品を同一顧客に販売する事例が多数発生している。こうした乗換販売によって販売手数料等が二重に発生することを考慮すると、顧客にとって経済合理性があるとは言えない。販売会社は、目標値到達前に顧客に対して無償で目標値の引き上げが可能である旨を伝達した上で顧客の意向を踏まえてアドバイスするなど、顧客を適切にフォローアップすべき」(中間報告3頁)

「【適切な動機付けの検証結果】

- 全ての重点モニタリング先で、ターゲット型保険については、乗換販売といった顧客にとって経済合理性があるとは言えない事例が多く確認されている

- ターゲット型保険に係る役務を見ると、全ての重点モニタリング先で、初年度の負担(商品説明・契約等)に比べ、2年目以降から満期までの合計負担(顧客へのフォローアップ等)の方が大きい状況が見受けられる。一方、販売会社が保険会社から受け取る手数料体系を見ると、全ての重点モニタリング先で、初年度の比重が高いL字型(例えば、初年度5.5%、2年目以降0.1%等)が採用されている

- こうした役務に係る負担に見合った手数料体系となっていないことが、乗換販売に繋がっている一因と考えられる

- 金融庁は、外貨建一時払保険を含むリスク性金融商品の手数料体系が過度にフロービジネスを助長する販売姿勢に影響を及ぼしていないか、検証を継続していく」(中間報告4頁)

【関連ニュース】

*手数料体系に関する参考

保険会社の中には、これまでの経緯を踏まえて手数料の見直しをするところもあるという報道があります。

参考:https://www.asahi.com/articles/ASS7M2W5TS7MULFA007M.html

外貨建保険の販売会社における比較可能な共通KPI

外貨建保険の販売会社における比較可能な共通KPIについては、「金融庁としては、国民が、各金融事業者が設定・公表する自主的なKPIを比較検討することに加え、リスクや販売手数料等のコストに見合ったリターンを長期的に確保できているかを比較検討できるよう、金融事業者が、共通の定義によるリターンに関連する統一的な指標(以下、「共通KPI」)を公表する」(https://www.fsa.go.jp/news/r5/kokyakuhoni/202402/kpi_hoken_240228.pdf)として各金融事業者の取り組みをまとめ、公表しています。

【次回に続く・・・】

hokan®︎の資料はこちら!