コラム

【法律のプロが解説】インシュアテック企業のインハウスローヤーが読む保険モニタリングレポート①

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

2024年7月3日、保険モニタリングレポートが金融庁から公表されました。

https://www.fsa.go.jp/news/r6/hoken/20240703/20240703.html

「金融庁は、保険行政の透明性を高めつつ、各保険会社と課題認識等を共有しながらPDCAサイクルをより強く意識した行政運営を行っていくことを目的として、2023事務年度のモニタリングの結果等について、「2024年 保険モニタリングレポート」として取りまとめましたので、公表いたします。」とあり、今後のPDCAに向けた課題が示唆されている大変重要な資料となります。

また、保険モニタリングレポートは、概要と本文が公表されており、概要で重要事項が箇条書き方式で整理されていますので、概要に記載されている大項目が主なトピックと考えられます。そのなかで、顧客本位の業務運営がそのうち3つ。不適切事案を踏まえた対応が2つを占めていますので、そこから読み解いてみたいと思います。

・はじめに

・令和6年能登半島地震

・保険ビジネスをめぐる動向(生命保険会社)

・保険ビジネスをめぐる動向(損害保険会社)

・財務の健全性の確保

・顧客本位の業務運営(保険代理店における体制整備の高度化)

・顧客本位の業務運営(損害保険会社による代理店に対する内部統制の実効性)

・顧客本位の業務運営(外貨建保険の募集管理等の高度化)

・不適切事案を踏まえた対応(保険金不正請求事案)

・不適切事案を踏まえた対応(保険料調整行為事案)

・少額短期保険業者の態勢整備

出典:保険モニタリングレポートの概要(https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf)

顧客本位の業務運営について、保険モニタリングレポート本文の目次を確認しますと、以下のとおりです。

これに対して、概要の「顧客本位の業務運営」の項目は下記の通りです。

顧客本位の業務運営(保険代理店における体制整備の高度化)

顧客本位の業務運営(損害保険会社による代理店に対する内部統制の実効性)

顧客本位の業務運営(外貨建保険の募集管理等の高度化)

この点から、特に保険代理店に対する強いメッセージを発信したいのではないかと推測されます。

営業職員管理態勢の高度化

2023年2月に生保協会が公表した「営業職員チャネルのコンプライアンス・リスク管理態勢の更なる高度化に係る着眼点(以下、「着眼点」)」に基づき、フォローアップが実施され、特に参考になる事例として、以下の事項が掲載されています。

<管理者に関する取組み>

・ 管理者の役割・責任として、不適正事案の未然防止や早期発見等のコンプライアンス対応

が含まれることを規程上明確化し、管理者が当該コンプライアンス対応を推進するための

体制やツールを会社が提供するなど、環境整備を実施。

・ 営業組織の管理者に対して、実際に発生した不適切事例をもとに作成した「営業組織の管

理者として留意すべき事項」について、定期的な教育・研修プログラムを設定。

・ 管理者の研修期間中には、営業組織の日常を点検すべく支社による確認を併せて実施。

<金銭関連不適正行為の防止に関する取組み>

・ お客さまとの間で一切現金を授受しない取組み(完全キャッシュレス化)を実現し、ホーム

ページやお手続き時の画面・帳票・アプリ、メール等でお客さまへの注意喚起を図っている。

<コンプライアンス・リスクの評価>

・ 全国一律のリスク評価に加え、市場動向や顧客・営業職員の属性、マネジメント等を踏ま

えた支社毎のリスク評価を行い、リスクレベルに応じた統制策を機能させている。

出典:保険モニタリングレポートの本文 43頁から44頁(https://www.fsa.go.jp/news/r6/hoken/20240703/02.pdf)

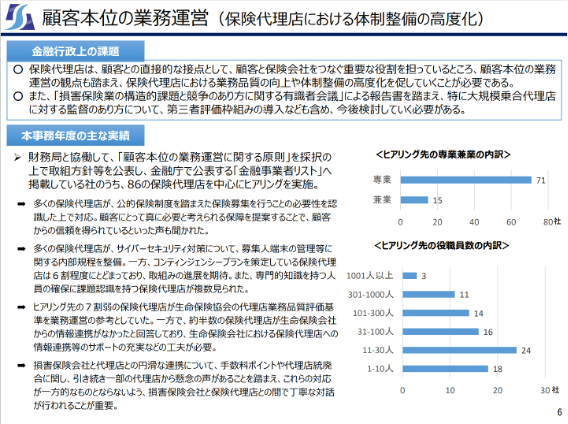

保険代理店管理態勢の高度化

出典:https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf

昨年度のヒアリング対象は「金融事業者リスト」に掲載されている、もともと顧客本位の業務運営に対する積極的な取り組みを推進している保険代理店が対象としたヒアリングがなされているものと言えます。

ヒアリング項目と内容の大要は下記の通りです。

① 顧客本位の業務運営に関する取組状況

② 公的保険制度を踏まえた保険募集

③ サイバーセキュリティ

④ 損害保険会社と保険代理店との円滑な連携

⑤ 代理店業務品質評価運営に基づく取組状況

この5つの項目から、重要と思われるのは金融庁が「さらなる実効性を高める取り組みを進める必要がある」と述べている事項です。

たとえば、②公的保険制度を踏まえた保険募集では、「各保険募集人による説明状況について、事後的に確認を行っている保険代理店は約6割に留まっているところ、実効性を高める取組みを進めていく必要がある。」、③サイバーセキュリティでは、「コンティンジェンシープランを策定している保険代理店は約6割にとどまっているところ、更なる取組みを行っていく必要がある。」と述べられています。

そのほか、④損害保険会社と保険代理店との円滑な連携では、代理店手数料ポイントが主なヒアリング項目だったと思われます。「損害保険会社と保険代理店との民民間の委託契約に基づく取り決めについては、当事者間でよく話し合い、その在り方について決定されるべきであるが、一部の保険代理店から継続的に代理店手数料ポイント制度等についての懸念等が示されていることを踏まえると、損害保険会社と保険代理店との間でより一層の対話が行われることが重要」とされました。⑤代理店業務品質評価運営に基づく取組状況では、金融庁としてこの取り組みを前向きに評価していることがうかがえます。そのうえで、「生命保険会社からは、評価運営による調査結果を自社の代理店評価の代替としている、あるいは、自社における保険代理店の品質評価基準を評価運営の議論を踏まえて見直すことを検討している、といった意見が聞かれた」という点は重要で、ますますその存在感を増していく制度ではないかと思われます。

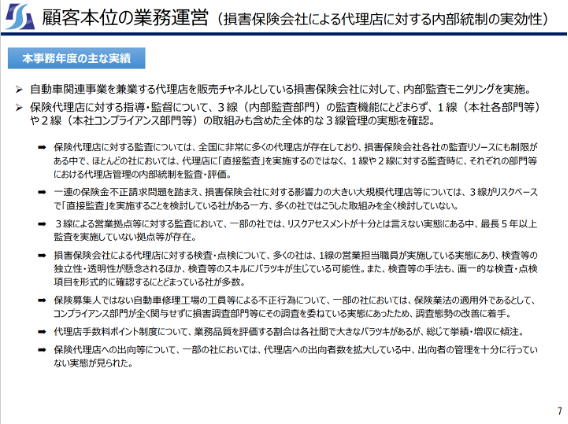

損害保険会社による保険代理店に対する内部統制の実効性

出典:https://www.fsa.go.jp/news/r6/hoken/20240703/01.pdf

本年度は、「昨今の損害保険業界における不正請求等の問題については、損害保険会社にとって収益上の影響力が大きい損保代理店に対する管理が実質的に機能していなかったことが、不正請求や不適切募集を惹起・助長させた真因の一つとなっていた」(本文48頁)として、損害保険会社の内部統制の実効性がモニタリングのテーマとなっています。項目は下記の3つです。

① 損害保険会社による代理店に対する内部監査態勢の課題等

② 損害保険会社による代理店に対する2線(コンプライアンス部門)の課題

③ その他の論点

①損害保険会社による代理店に対する内部監査態勢の課題等では、これまで3線による直接監査を行っておらず1線、2線が監査を代替している実態に苦言を呈しています。「損害保険会社各社の監査リソースにも制限がある中で、殆どの社においては、3線が代理店に対して「直接監査」を行うことはなく、1線や2線に対する監査時にそれぞれの部門等における代理店管理の内部統制を監査・評価することとしている。」(本文48頁)ことに対して、「代理店に対する検査・点検について、多くの社は、1線の営業担当職員が実施している実態にあり、検査等の独立性・透明性が懸念されるほか、検査等のスキルにバラツキが生じている可能性がある。また、検査等の手法も、画一的な検査・点検項目を形式的確認するにとどまっている社が多数見受けられる。」(本文49頁)として、「例えば、「比較推奨方針を策定しているか」といった確認項目に基づき、方針の有無を確認するにとどまり、その募集実態や内部統制の評価にまで踏み込んだ確認を行っていない。」(本文脚注97)といった形式的な監査に終始してきた実態を問題視していますから、今後は保険会社の3線による直接監査や実態評価まで踏み込んだ監査を行う体制が求められてくるものと思われます。

②損害保険会社による代理店に対する2線(コンプライアンス部門)の課題は、「一部の社においては、募集人ではない自動車修理工場の工員等による不正は、保険業法の適用外であるとして、コンプライアンス部門が全く関与せずに損害調査部門等にその調査を委ねている実態にあった。」(本文49頁)こと、「多くの社では、調査主体は営業拠点の代理店を担当する職員が担っている実態にある」(本文49頁)ため、調査の独立性、透明性を確保する必要があること、「不祥事件として認定された事案について、その真因の追求やそれに伴う再発防止策が十分なものとなっていない事案も見受けられることから、損害保険会社各社はこうした点にも留意すべきである。」(本文49頁)とされ、コンプライアンス部門には厳しい評価が投げかけられています。

③その他の論点では、代理店手数料ポイント、保険代理店への出向等、損害調査体制の調査についての問題点(アジャスターの高齢化など)が言及されました。

【次回に続く・・・】

hokan®︎の資料はこちら!