コラム

【法律のプロが監修】最新版で何が変わった?募集コンプライアンスガイド16版に見る最新トレンドを解説:具体的な事例と対応策を提案

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

2024年2月に、日本損害保険協会は保険募集の環境の変化に対応するため、「募集コンプライアンスガイド」を改訂しました。今回の改訂で16版となります。

この改訂では、保険料調整行為やビッグモーター社の不正請求問題に対処し、「関係法令の遵守」と「不祥事件」に関する新しい節が設けられました。

また、契約の締結、保険料の領収、代理店の体制整備などの既存節も見直されました。障害者差別解消法の改正に伴う対応も行われ、代理店の管理態勢や募集人の業務状況を確認するための自己点検チェックリストも更新されました。

出典:2024年3月26日 一般社団法人日本損害保険協会「信頼回復に向けた 当協会の取組みについて」(https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou3.pdf)

出典:2024年3月26日 一般社団法人日本損害保険協会「信頼回復に向けた 当協会の取組みについて」(https://www.fsa.go.jp/singi/sonpo/siryou/20240326/siryou3.pdf)

新設された項目について

関係法令の遵守

募集コンプライアンスガイドの93ページから97ページにかけては、保険募集における「関係法令の遵守」に関して特に、次の法律が強調されています

- 消費者契約法

- 消費者契約法に抵触する場合、当該保険契約が取消しや無効となることが説明されています。保険業法に抵触する行為の説明だけでなく、その結果として私法上の保険契約の効力まで解説がなされている点は大変有意義であり、保険募集人には十分な理解が求められます。

- 保険募集人の禁止行為である重要事項の不実告知、断定的な判断の提供、消費者の不利益となる事実の故意または重大な過失による不告知があったことによって、消費者が誤認して契約の申し込みをした場合には、当該契約の申込またはその承諾の意思表示を取り消すことができます。

- 不退去や退去妨害などにより消費者が困惑して保険契約を申し込んだ場合、消費者はその契約の申込またはその承諾の意思表示を取り消すことができます。事例として、「消費者が代理店(保険募集人)を訪問して保険の説明を聞いている途中で、「帰りたい」と言ったにもかかわらず帰らせてくれなかったため、消費者が困惑し、やむを得ず契約をした。」場合などが紹介されています。

- 私的独占の禁止及び公正取引の確保に関する法律(独占禁止法):

- 公正かつ自由な競争を促進し、一般消費者の利益を確保することを目的としています。保険募集においては、「不当な取引制限の禁止」と「不公正な取引方法の禁止」が特に重要とされています。

- 「不当な取引制限の禁止」において、保険料率に関する情報交換などが独占禁止法違反となることが事例として紹介されています。「競争関係にある損害保険会社の間で、保険料率に関する情報交換を行う場合、相互の予測が可能となり保険料率が揃う可能性があることから、事業活動を制限することについての意思の連絡(暗黙の合意を含みます)が存在し、損害保険会社間の自由な競争を制限する行為と評価され、独占禁止法違反となるおそれがあります。代理店による情報交換についても同様です。」と紹介されています。

- 「不公正な取引方法の禁止」においては、抱き合わせ販売と優越的地位の濫用が紹介されています。抱き合わせ販売の事例として、「不動産仲介業を営む代理店が、賃貸アパートの入居希望者に対して、自己(当該不動産代理店)を通じて借家人賠償責任保険付の火災保険に入ることを条件に賃貸物件の仲介を行い、当該火災保険への加入を余儀なくさせた。」場合などが紹介されています。

- 不当景品類及び不当表示防止法(景品表示法):

- 商品やサービスの取引に関連する不当な景品提供や不当な表示による顧客の誘引を防止し、消費者の自主的かつ合理的な選択を守ることを目的としています。不当な表示の禁止、景品類の制限および禁止などが定められています。

- 保険募集における景品表示法上の留意点として、募集文書の取り扱いと特別利益の提供に抵触しないことについて言及がなされています。

- 不当表示の規制対象としてステルスマーケティングが含まれる点についても紹介されています。

参考:一般社団法人 日本損害保険協会 募集コンプライアンスガイド(https://www.sonpo.or.jp/news/notice/2023/pdf/boshuguide_202402.pdf)

不祥事件

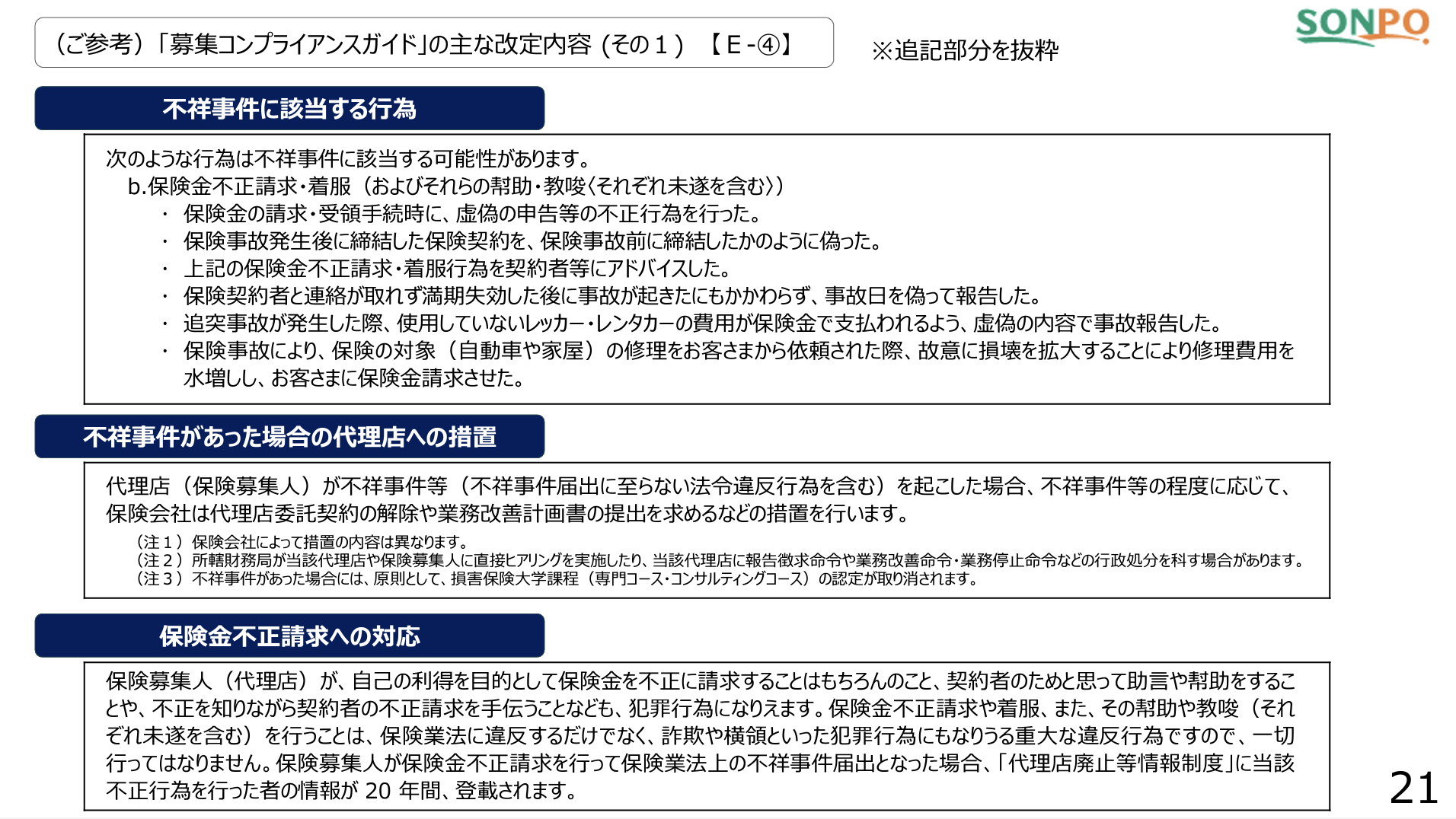

募集コンプライアンスガイドの98ページから101ページにかけては、保険業務における不祥事件の扱いについて詳細が記載されています。

このセクションでは、保険業務における不祥事件の定義、発生時の届出義務、具体的な不祥事件の例、そして発生した場合の代理店への措置について、詳細に説明しています。保険会社、代理店、募集人は、これらの指針を理解し、適切な対応を取ることが求められています。

不祥事件を起こしてしまった場合、届出が必要となります。保険会社は発生を知った日から30日以内に金融庁へ届け出る必要があり、代理店や従業員の場合は、財務局等に届け出ることとなります。不祥事件等を起こした代理店に対しては、保険会社は代理店委託契約の解除や業務改善計画書の提出など、不祥事件の程度に応じた措置を行います。

不祥事件に該当するかどうか、上記の通り30日以内の届出義務があることから、その判断は難しいものがあります。しかし特に保険金の不正請求・着服について以下のような昨今の時節を捉えた具体例が明記されている点、また、意向把握確認義務違反、重要事項説明義務違反について具体例が書かれているのは大変参考になります。

- 追突事故が発生した際、使用していないレッカー・レンタカーの費用が保険金で支払われるよう、虚偽の内容で事故報告した。

- 保険事故により、保険の対象(自動車や家屋)の修理をお客さまから依頼された際、故意に損壊を拡大することにより修理費用を水増しし、お客さまに保険金請求させた。

参考:一般社団法人 日本損害保険協会 募集コンプライアンスガイド(https://www.sonpo.or.jp/news/notice/2023/pdf/boshuguide_202402.pdf)

見直された項目について

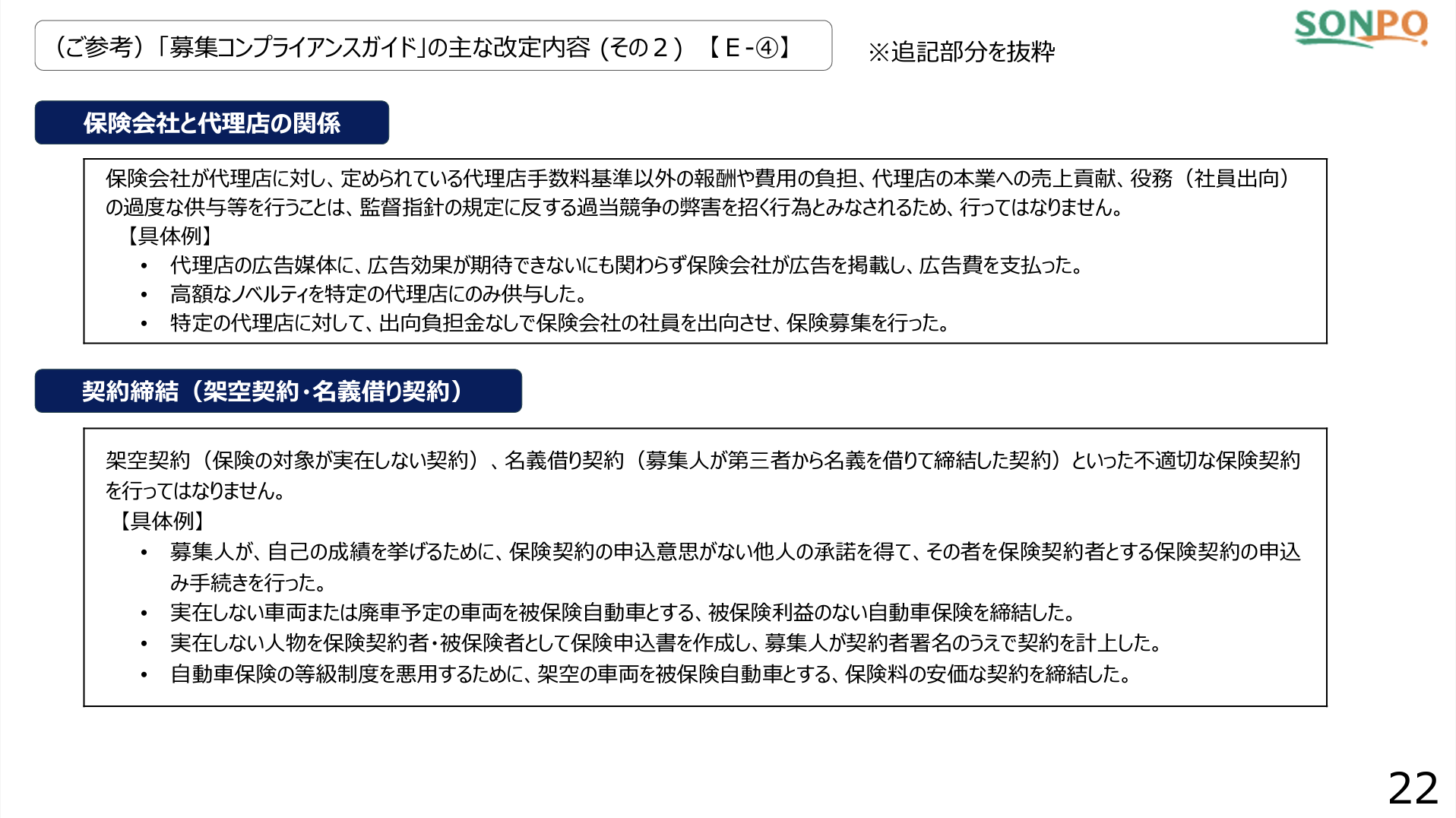

契約の締結

契約の締結に関して、主な加筆部分について概観しますと、保険募集における著しく不適当な行為についての詳細が追加されました。これまでも代筆・代印行為や架空契約など、実務上問題となっていたものについて、明確にガイドライン上で説明を行っています。概要を整理すると下表の通りです。

著しく不適当な行為

参考:一般社団法人 日本損害保険協会 募集コンプライアンスガイド(https://www.sonpo.or.jp/news/notice/2023/pdf/boshuguide_202402.pdf)

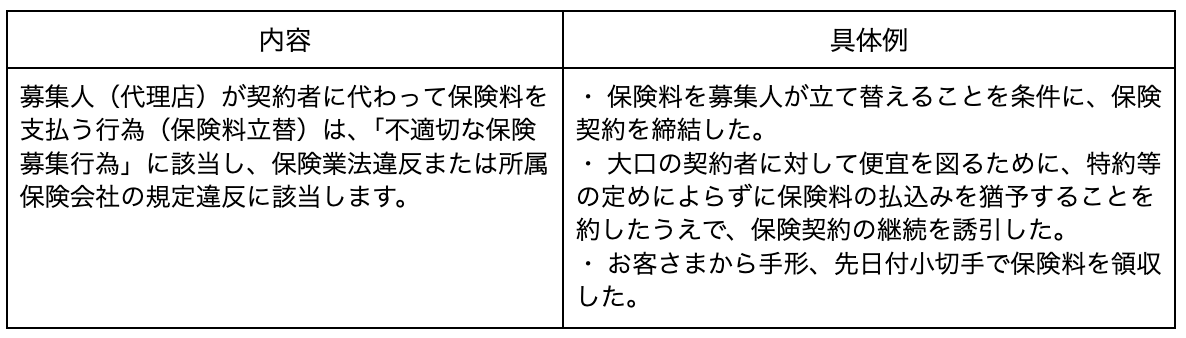

保険料の領収について

保険料立替の禁止について、具体例が更新されています。特に「大口の契約者に対して便宜を図るために、特約等の定めによらずに保険料の払込みを猶予することを約したうえで、保険契約の継続を誘引した。」という具体例は昨今の問題を反映しているものと言えます。

保険料立替の禁止について

法令改正の対応について

・障害者差別解消法の法改正

障害者差別解消法の改正によって、障害者に対する配慮がさらに重要になったことが強調されています。この改正は、2016年4月1日の施行当初、民間事業者については①「不当な差別的取り扱いの禁止」は法的義務、②「合理的配慮の提供」および③「環境の整備」は努力義務とされていたが、②「合理的配慮の提供」が努力義務から法的義務に格上げされるものです。

金融庁対応指針(2024年4月1日改正施行予定)によれば、事業者(代理店・募集人を含む)は障がいを理由にした不当な差別的取扱いを禁止され、障がい者の権利利益を侵害することなく、必要かつ合理的な配慮の提供が求められています。たとえば、事業者は、障がい者から社会的障壁の除去を必要としている旨の意思が表明されたときは、事業者の負担が重すぎない範囲で必要かつ合理的な配慮をしなければならないとされるなどです。

そのほか

・サイバーセキュリティ対策の必要性

近年のサイバー攻撃の増加を受け、代理店におけるサイバー攻撃への対策についても言及がなされています。サイバーセキュリティ対策としては主にお客様の個人情報や顧客情報の漏洩の防止や、漏洩してしまった場合の被害拡大の防止のための具体例が書かれています。以下のような対策が推奨されています。

- 募集人が使用するパソコンなどの端末にかかる管理規程の整備。

- サイバーセキュリティ対策に関する担当部署の設置や各種規程整備。

- サイバーセキュリティに関する研修や自己点検の実施。

- 標的型攻撃メール対策訓練の実施。

- 実際にサイバー攻撃を受けた場合や個人情報・顧客情報の漏えい等が発生した場合の対応をコンティンジェンシープランとして定める。

・顧客本位の業務運営

金融事業者が顧客本位の業務運営を行うことの重要性について説明されています。これは金融庁が2017年3月に公表した「顧客本位の業務運営に関する原則」に基づいており、金融事業者に対して顧客の利益を最優先すること、そのための明確な方針を策定・公表すること、方針に基づく取り組み状況を定期的に公表し、方針を定期的に見直すことが求められています。方針には、対応方針(実施しない場合はその理由や代替策も)を分かりやすく記載し、取り組み状況を明確に示すことが求められています。この原則の詳細は、金融庁のウェブサイトで確認できます。

・自己点検チェックリスト

No.16推奨販売とNo.17比較説明が別の項目として独立しました。また、No.30満期管理とNo.31契約保全も別の項目として独立しています。

おすすめのプロダクトをご紹介

業務品質評価基準の対応手段としておすすめなのが、クラウド型保険代理店システム「hokan®︎」。

顧客対応やガバナンスをはじめ、アフターフォローなどがシステム内で一元管理することができます。

「hokan®︎」が気になる方は以下よりお問い合わせください。

hokan®︎の資料はこちら!