コラム

【保険業法改正の羅針盤②】保険業法改正の学び:前回の改正対応の経験を今回の法改正にどう活かすか。

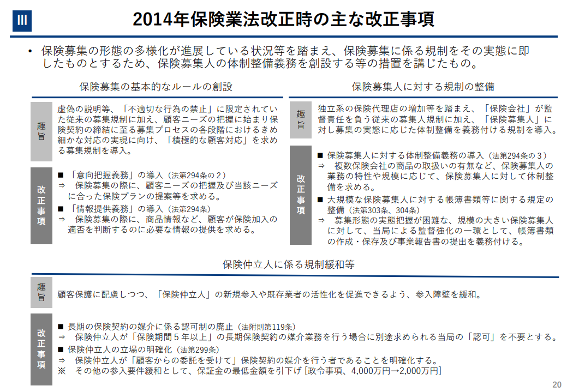

保険業界は、保険業法改正が行われるたびに大きな変化に直面してきました。特に前回の保険業法改正(平成26年改正)は、「保険の信頼性の確保」と「保険市場の活性化」を目的とした重要な改正でした。

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf

これに対して、現在進んでいる今回の保険業法改正は、保険金不正請求事案と保険料調整行為事案への対応という課題解決を図るとともに、「顧客本位の業務運営の徹底」と「健全な競争環境の実現」を目指しています。

WG第2回事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241016/1.pdf

WG第3回事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf

特に、顧客本位の業務運営の原則の一部である誠実義務が、金融サービス提供法の改正により、法律上の義務として格上げされている状況にあること、またプロダクトガバナンスという視点が広がっているという点が前回との大きな違いです。

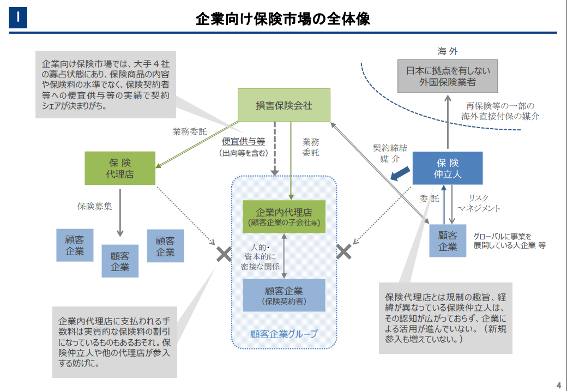

また、前回は「主に生保乗合代理店を議論の対象」としていたのに対し、今回は特に「損保の大規模乗合代理店、兼業代理店や企業内代理店」に注目が集まった改正であることが相違点といえます。

このコラムでは、前回の改正から学ぶべき事項を振り返り、今回の改正にどう活かせるかを考察します。

1 消費者保護の強化

前回の改正では、意向把握義務や比較推奨販売の推進が主なテーマとなり、消費者が商品を正しく選択できる環境作りが進められました。これにより、複雑な保険商品に対する消費者への説明義務が強化されました。

今回の改正では、保険金不正請求や保険料調整行為といった具体的な課題に対応するための議論が進められています。そして、金融サービス提供法の改正により、保険募集人に対する誠実義務が法律上の義務に格上げされたことで、消費者保護のさらなる強化が期待されており、これは特に比較推奨販売の改正という形で進むものと思われます。

さらに、プロダクトガバナンスの視点から、法令による保険代理店の規制強化だけでなく、保険会社においてもより深度ある監督、監査が求められますし、保険商品が適切に設計され、消費者の意向やニーズに沿った形で差別化して提供すべきことも金融審議会で議論されています。

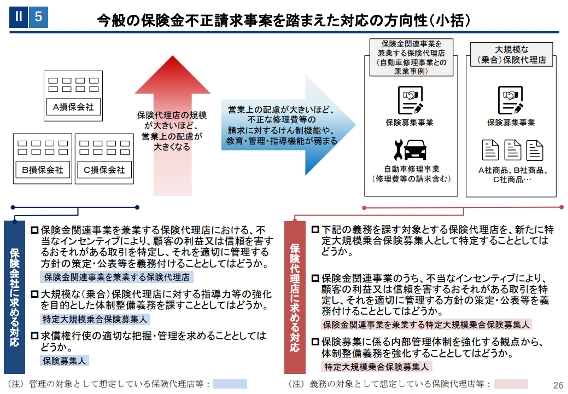

2 特定の代理店の統制強化

前回の改正では、委託型募集人の廃止という形の体制整備を通じて代理店の業務管理やコンプライアンス体制の強化が図られました。

今回の改正では、損保代理店への統制強化が主眼に置かれています。特に、保険会社からの監督や指導が不十分とされた大規模乗合代理店、兼業代理店や企業内代理店といった特定の属性に注目が集まった改正が予定されています。

また、プロダクトガバナンスの視点では、保険会社と代理店が一連のサプライチェーンとしてとらえられることにより、保険会社としても、代理店が取り扱う商品が適切に自社の商品が優先的に販売されるだけでなく、顧客本位の業務運営に叶う、顧客の最善の利益に沿って選定され、消費者の利益を損なわない形で販売されるような枠組みの構築がガバナンス的にも求められる点も注意が必要です。ここは比較推奨販売の適正化、過度の便宜供与や特別利益の提供の禁止との関係で、規制の形で整理されることと思われます。

3 残される議論と法改正の準備

前回の法改正では、意向把握の方法についてパブリックコメントが出た後にも保険会社においてその裁量にゆだねられた部分(アンケート方式など)について、議論が重ねられてきました。

今回の法改正では、いくつか詰め切れていない部分として、過度の便宜供与文脈での特別利益の提供や、企業内代理店に対する特定契約比率規制(特に適用除外要件)、比較推奨販売の適切な方法の具体例が残されています。これらについて、今後監督指針や各協会から出されるガイドラインなどを注視する必要があります。

今回の法改正でも、パブリックコメントが出た後にも継続して議論が必要になることは共通しますが、大きく異なるのは、「保険会社から保険代理店への出向者がいなくなっている」という点です。保険代理店において、業法改正対応をリードする役割を担うメンバーが保険会社にもどってしまうため、今回の法改正では保険代理店における体制整備のライトパーソンを探すところから始まるのが大きな違いになります。

4 前回の法改正の経験を活かす

前回の改正では、業界全体での連携や教育が成功の鍵を握りました。この経験を踏まえ、今回の法改正では次のステップでは以下の視点が求められます。

なお、今回の法改正対応は、カルテルの問題や情報漏えいの問題がクローズアップされた状況下での対応となります。各代理店、保険会社での勉強会の開催などでも十分な配慮が必要となります(たとえば、適切な業務委託費用や手数料の検討を複数社で行う場合、それがカルテルの問題に発展しないように留意が必要です)

生保の経験を損保に活かす: 前回の改正で生保乗合代理店が対応した一連の体制整備や業務改善の経験は、今回の損保乗合代理店や兼業代理店への適用において大きな助けとなるでしょう。生保で培われた意向把握などのノウハウを損保分野に展開することで、よりスムーズな移行が可能になります。

論点の自主的検討: 法改正は必ずしも全ての論点を網羅したものではなく、現場の実態に即した解釈や応用が求められます。各社は改正内容の背景や趣旨を深く理解し、自社の状況に合わせてどのように対応すべきかを自主的に考えることが重要です。

未解決課題への取り組み: 今回の改正においても、業界全体で議論が十分に進んでいない課題が残されています。これらの論点については、個別企業や業界団体が主体的に提言や対応策を検討し、将来的な法改正や規制緩和の方向性に反映させる取り組みが求められます。

本記事に関連する【お役立ち資料】ダウンロードはこちら

【実践編】保険業法改正対応の手引き 意向把握ロ方式徹底解説

乗合代理店のための保険業法改正対応の手引き

企業内代理店のための保険業法改正対応の手引き

兼業代理店のための保険業法改正対応の手引き

保険会社のための保険業法改正対応の手引き

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年4月2日【速報⑦】(特定大規模乗合保険募集人関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について

- 2026年4月1日【速報⑥】(特別利益の提供の禁止関係)令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について①

- 2026年4月1日【速報⑤】令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表についてを読む③

- 2026年4月1日【速報④】令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表についてを読む②

hokan®︎の資料はこちら!