コラム

【法律のプロが解説】業務品質評価基準とは?いまさら聞けない基礎知識と「理想の保険代理店像」を解説

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

業務品質評価基準の目的と概要

「業務品質評価基準」は、生命保険代理店の顧客サービス品質の向上及び業界全体の信頼性を高めるために、日本生命保険協会が策定したもので、消費者保護の観点から非常に重要な役割を果たしています。

金融庁が公表している、保険代理店に対するヒヤリング項目には「業務品質評価基準」に関する生命保険代理店側の取り組みを含めることを明言しているため、その重要性はますます高まっています。

参考資料:(業界団体との意見交換会において金融庁が提起した主な論点 [令和5年 11 月 17 日開催 生命保険協会]https://www.fsa.go.jp/common/ronten/202311/04.pdf)

評価基準の必要性

2018年6月以降、日本の生命保険市場では、顧客本位の業務運営を目指すために、代理店手数料の評価基準に生命保険代理店の業務品質を組み込む動きが進んでいます。日本生命保険協会は、保険業界内外からのフィードバック及び金融庁との対話を通じて、生命保険代理店の品質評価の項目と方法に改善の必要性があるとしました。

金融庁が日本生命保険協会との対話で示した論点は以下の通りです。

- 一般乗合代理店に対するインセンティブ報酬については、これまでのモニタリング及び個別改善指導を通して、代理店手数料の評価に業務品質を反映した手数料規程の適用が進展した結果、比較推奨を歪める事例は少なくなってきている。

- 改善に向けては、代理店手数料の評価基準に、代理店の業務品質を加えるとともに、当該基準を顧客に分かり易く説明できるものにする取組みも進められていると承知している。

- 例えば、業務品質の評価項目として、FD 方針の策定・公表、ペーパーレス進捗状況といった基準を設定するなど、ご努力いただいている。今後、さらに顧客目線の取組みを進めていただくためには、実質的な業務品質の 優劣を評価する方法へブラッシュアップしていくことが必要ではないかと考えている。

- 一方で、代理店検査では、募集プロセスを記録することになっているにも関わらず、実際は記録がなく、業務の適切性を検証できない代理店が業務品質の高い代理店と評価されているなど、改善の必要もあると考えているところ。

- 金融庁としては、これまでの施策を更に一歩進めて、適切な比較推奨の実施を確保するための、インセンティブ報酬を含む代理店手数料の基本的な考え方や、業務品質の評価基準のあり方について、協会や各社と議論を深めていきたい。

(出典:業界団体との意見交換会において金融庁が提起した主な論点「https://www.fsa.go.jp/common/ronten/201911/04.pdf」令和元年11月)

上記以外にも、取り扱っている保険会社の数が多い生命保険代理店ほど対応事項が多岐にわたるため、現場が混乱するなどの声が上がっていました。

これらの問題を解決するために、日本生命保険協会は、消費者団体、顧問弁護士、金融庁の意見を聴く「生命保険代理店業務品質のあり方等に関するスタディーグループ」(以下「SG」)を設置しました。

SGにおける調査と研究

SGにおいては、生命保険代理店の業務品質基準を検討し、顧客本位の業務運営を支援することを目的とした議論を2年以上実施しており、その議事概要と資料が公表されています。

現在、公開されているSGの議事録は23回分(期間:2020年6月17日〜2022年3月16日)です。2020年11月18日(第6回)「将来の業務品質項目の調査・研究結果」では、最初の研究結果として、業務品質「評価項目」の研究結果を公表しています。2021年3月22日(第11回)「将来の業務品質基準の調査・研究結果」では、「評価基準」が議論されています。

継続的に評価項目と評価基準について議論が行われた結果、2021年12月15日(第20回)「将来の業務品質運営の調査・研究結果」で、「評価運営」についての研究成果が公開されました。

このようにSGでは業務品質評価基準・業務品質評価運営について2年以上に渡り、丁寧な議論が展開されています。たとえば、当初は評価において「P・D・CA」と定められていた事項についても、「基本項目」「応用項目」として整理されていくなど、実際にトライアルを実施しながら、実務に則した基準として設計されてきたことが伺えます。

理想の代理店像とは

SGの第1回において、理想となる代理店像とその要素が資料として掲載されています。

まずは理想となる代理店像を定め、その要素は何か、という議論が展開されていったことが伺えます。この理想像および要素は、後に整理された業務品質評価基準の背景であると言えるため、業務品質評価基準が求める事項を理解するのに役立つものと思われます。

SG第6回の資料1においても、理想的な代理店の要素を参考として示し、 「業務品質を「保険加入を判断するにあたり顧客が代理店に求めるもの」としています。理想的な代理店に求められる 「4つの業務品質の要素(=評価軸)」として「顧客対応」・「ガバナンス」・「個人情報保護」・「アフターフォロー」 を定義。」との考え方も示されていますから、理想の代理店像について知っておくことは有意義と思われます。

<顧客対応>

・意向把握や⽐較推奨等の実施すべきこと及び禁⽌事項の徹底に加え、高齢者への丁寧な説明等、 募集時のお客様対応が適切で充実している。

<ガバナンス>

・コンプライアンスの遵守に加え、PDCA の実施も含めたフォワードルッキングなリスク管理の実践・ コーポレートガバナンス体制が⼗分である。

<個人情報保護>

・従業員によるお客様の個人情報の適正な取扱いの徹底に加え、外部からのサイバー攻撃に対する 備え等、システム⾯でも⼗分な個人情報管理体制が整備されている。

<アフターフォロー>

・募集時だけでない加入後の情報提供等のアフターフォローに加え、苦情も含めたお客様の声を真摯に 受け⽌めて経営に反映している等、お客様と長期的な関係性を結んでいる。

そこで、特に参考になる(比較的具体的に記載されている)理想の代理店像に関する記載をそれぞれの項目から以下3つずつ抜粋します。

【理想の代理店像に関する部分】

- (前提となる)代理店業務品質の考え方・概念

- 「保険加入を判断するにあたり」だけでなく、その後の異動などの手続きも含めて、情報提供の質、お客様からのアクセス方法の多様性、保険会社・保険商品の選択肢の多さ、簡便な手続きの追求など、全ての面においてお客様の利便性を追求する姿勢、さらにお客様の満足度を確認し続けることが必要と考える。

- 理想的な代理店像(顧客対応に関する事項)

- 潜在ニーズがあるものの、保険加⼊の検討が必要であることの気づきがなく、具体的な検討を⾏ってこなかったお客様へご検討されるきっかけを与えるための新商品や、お客様がまだ認知できていないリスクなどの適正な情報提供ができる代理店。

- ⽣活環境や資産・収⼊状況、⾼齢者などお客様の属性を踏まえた対応や、お客様と募集⼈との情報の⾮対称性に⼗分留意の上、保険商品の特性を踏まえ、意向の把握を⾏い、何故その保険商品がお客様へ必要なのか、懸念されるリスク等も踏まえ、⼗分かつ分かりやすい説明をお客様へ⾏うことで、お客様の意向に沿った商品を適正に案内することのできる代理店。

- お客様の契約と紐づけて「意向把握確認書」等の管理が徹底されており、管理者によって「意向把握確認書」の取付けが間違いなく保持されていることを検証し、照合結果を管理者が管理する台帳等に記録するなど、募集プロセスが管理されている代理店。

- 理想的な代理店像(ガバナンスに関する事項)

- 第三者によるチェックを通じた、組織全体を監査できるガバナンス機能を有している代理店。

- システムにより募集プロセスを管理することにより、PDCA サイクルを的確に回せている代理店。

- 年に⼀度提出を義務付けられている事業報告書以外にも代理店⾃ら販売傾向や募集品質状況を把握できる統計資料などを定期的に作成し募集⼈と情報を共有することで⾃社の分析や⾒直し・改善等が図れるものと考える。⾃主的な偏り販売の防⽌や、KPI の管理ができる体制の構築が必要と考える。

- 理想的な代理店像(個⼈情報保護に関する事項)

- 適切なシステムを使⽤することにより、個⼈情報を守る代理店。

- 新契約時のご案内、ご契約後の保全対応やアフターフォロー等、⻑期にわたってお客様の⼤切な個⼈情報をお預けいただくにあたって、お客様が⼗分にご安⼼いただける情報管理体制を構築している代理店。

- 家族情報登録の収集に向けては、より多くの個⼈情報(契被以外の情報)を収集することになるため、より強固なシステムインフラが必要。

- 理想的な代理店像(アフターフォローに関する事項)

- 苦情管理のみならず、短期的な解約や失効契約について、経緯や理由を代理店として管理し、改善策や募集⼈指導ができている代理店。

- お客様から寄せられた声(意⾒、要望、苦情、お褒め、感謝等)を取りまとめ、取締役会や経営会議等で経営側にも共有する体制を築いた上で、会社全体で改善に努める事で、業務品質向上・お客様満⾜度向上に繋げることができるのではないかと考える。

- 契約後においても新商品やお客様がまだ認知できていない新しいリスクなどの情報提供を継続的に、必要かつ適切な形で⾏うことができるといった、お客様へ適正な情報提供を⾏うことのできる代理店。

(出典:2020年6月17日SG資料2 https://www.seiho.or.jp/quality/background/pdf/01_2.pdf)

基準の構成要素と評価の枠組み

業務品質評価基準は、顧客対応、アフターフォロー、個人情報保護、ガバナンスなどの複数の構成要素から成り立っています。各要素において、生命保険代理店が日々の業務で遵守すべき具体的な行動指針、項目を定めており、これらは生命保険代理店の自己評価と日本生命保険協会による定期的なモニタリングによって評価されます。

評価の枠組みは、生命保険代理店がこれらの基準をどの程度達成しているかを測定するための指標を提供し、必要に応じて改善を促す内容となっています。

生命保険代理店は、業務品質評価基準を達成することによって、業務が適切なガイドラインに従っていることを証明できます。これにより、消費者は安心して保険商品を選ぶことができるものとされています。

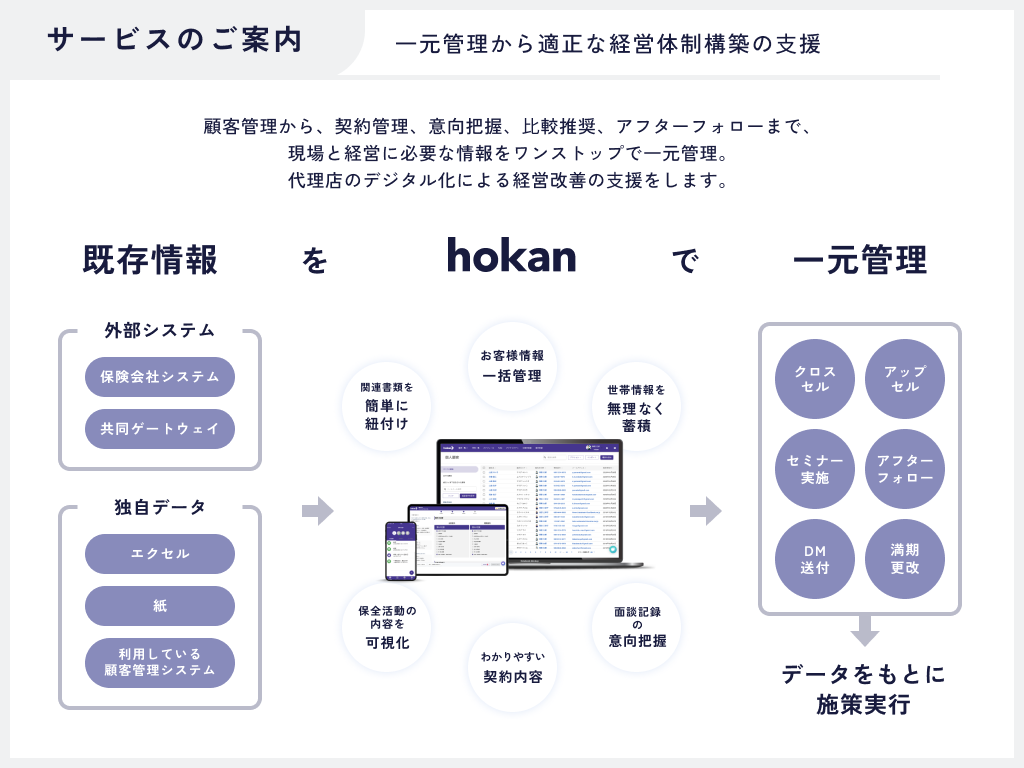

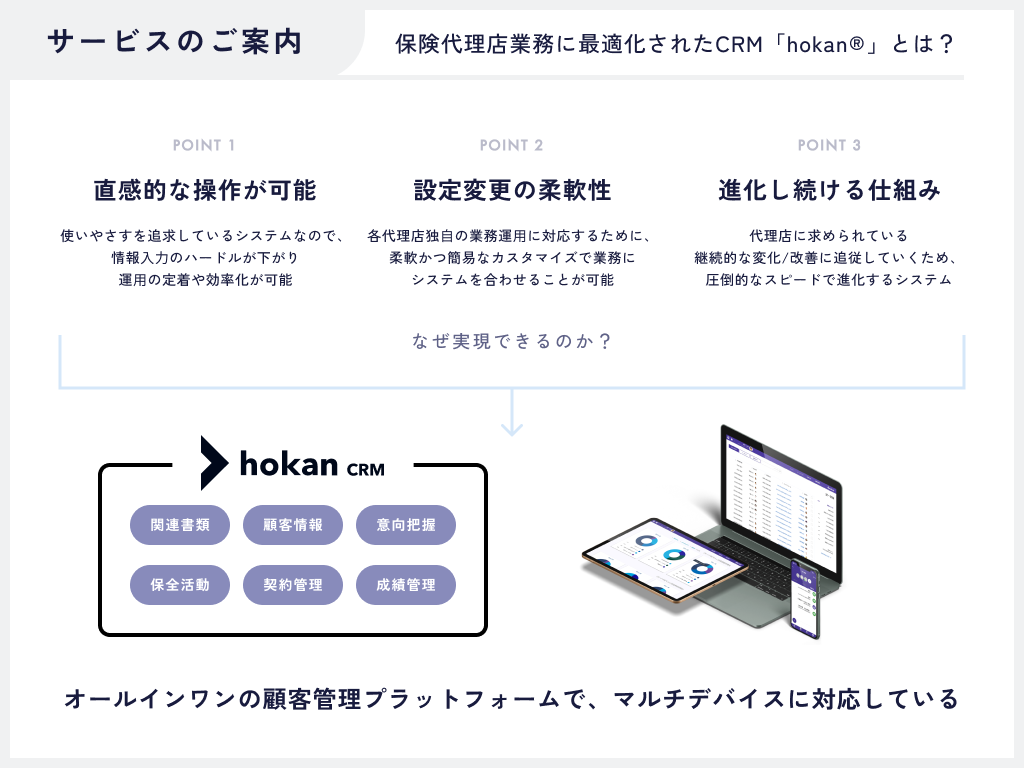

おすすめのプロダクトをご紹介

業務品質評価基準の対応手段としておすすめなのが、クラウド型保険代理店システム「hokan®︎」。

顧客対応やガバナンスをはじめ、アフターフォローなどがシステム内で一元管理することができます。

「hokan®︎」が気になる方は以下よりお問い合わせください。

hokan®︎の資料はこちら!