コラム

ジュリストNo.1607「損害保険会社らに対する排除措置命令等と共同保険組成の留意点」を読む

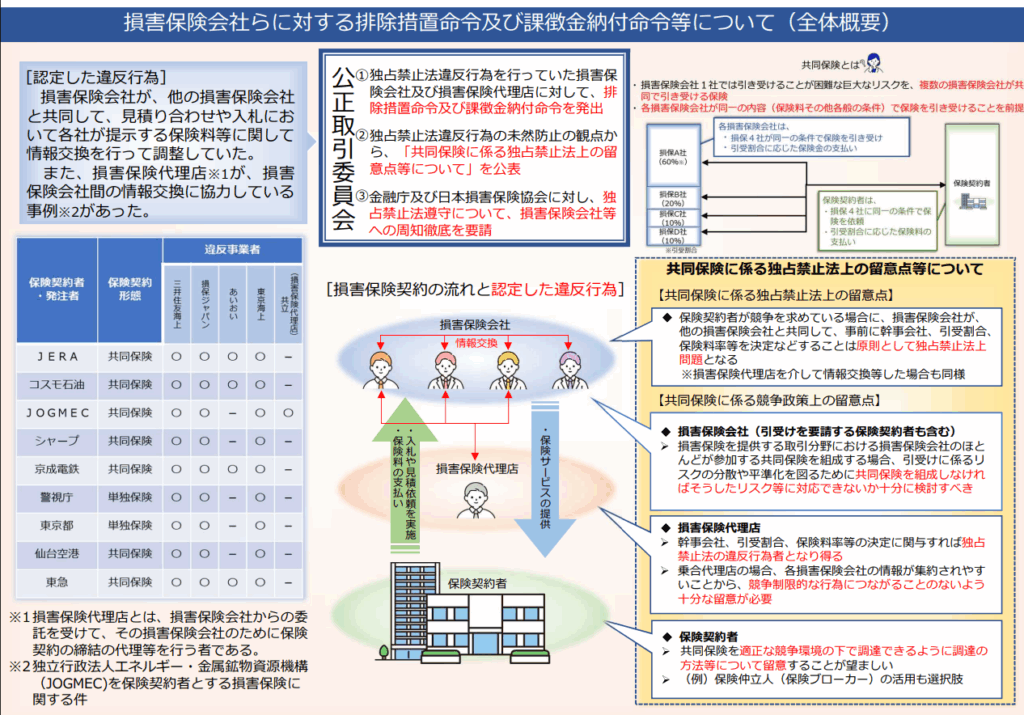

2024年10月31日に公正取引委員会から出された排除措置命令等に関する解説記事(松永博彬「損害保険会社らに対する排除措置命令等と共同保険組成の留意点」ジュリストNo.1607 6p)(以下「解説記事」)が出ました。解説記事では、公正取引委員会の出している「共同保険に係る独占禁止法上の留意点等について」の読み方について解説がなされています。

https://www.jftc.go.jp/houdou/pressrelease/2024/oct/241031_shinsa_gaiyo.pdf

1 共同保険 その利用される背景等

共同保険について、法的な定義はなく、「一個の保険契約について複数の保険者がある場合があり、これを共同保険契約という」(山下友信「保険法(上)」(有斐閣2018)102p)と説明されます。

共同保険は、基本的に企業保険または団体保険分野において利用され、保険契約者の意向による場合が多いといわれています。これは、保険会社にとっては、リスクが大きい場合には再保険を利用したり保険金額の上限を設けたり、免責控除を大きくすればよく、自社の顧客を他社に紹介する必要がない反面、保険契約者にとっては、保険契約が通常1年ごとに更改されること、保管の案件もある中で複数の会社との取引関係の維持を望む場合が多い(中出哲「共同保険の仕組みと法的論点」(自由と正義2024年9月号11p)という実際的かつ合理的な事情によります。したがって、保険契約者にとって有益であることから、共同保険について一律に禁止されることは行われていません。

2 「共同保険に係る独占禁止法上の留意点等について」

(https://www.jftc.go.jp/houdou/pressrelease/2024/oct/241031_shinsa_betten1.pdf)以下「留意点等」)

他方で、共同保険を組成する以上、保険会社間での情報交換が必要であることから、独占禁止法の問題が付いて回ることは避けられません。

そこで、公正取引委員会は「損害保険会社が組成する共同保険は、これまで多くの場合、保険料その他各般の条件が同一の内容の損害保険を二以上の損害保険会社が共同して引き受けることを前提としており、その組成過程において競争関係にある損害保険会社の間で、直接又は損害保険代理店を介して、他の損害保険会社の保険料その他各般の条件に関する情報に接する状況にある。このように共同保険は、損害保険会社等の間で協調的行動がとられやすく独占禁止法上の問題が生じやすい構造があると考えられる。今回の事件も踏まえ、損害保険会社等においては、特に次の独占禁止法上の考え方及び競争政策上の考え方に十分留意する必要がある。」(留意点等1p)として、共同保険組成に係る留意点等を公表しました。

3 解説記事にみる留意点等のポイント

解説記事では、特に「仮に、保険契約者が、共同保険内の各損害保険会社の事会社や引受割合を自ら決めたとしても、保険料率については入札や見積り合わせを行い、損害保険会社間の競争を求めている場合などに、損害保険会社間で保険料率の調整等を行えば、原則として独占禁止法上問題となる(不当な取引制限)」(留意点等2p)との部分に着目しています。

すでにある程度保険契約者が、保険会社間の調整を指示、承諾しているため、「保険料率だけ」を情報交換の対象から外すことについて現場教育が非常に重要かつ困難との指摘がなされています(解説記事 7p)。

そして、解説記事では、この保険料率だけが競争関係にある場合について、「保険会社間で競争する項目は保険料率だけなので、相互の情報交換による探り合いだけで、明確な合意がなくても、保険料率が揃う可能性がある。弁護士が情報交換はカルテルと疑われる,疑われた場合は反証が容易ではないと助言し続けているのは,類型によっては,まさにこのような少ない情報の交換だけで価格が揃い,意思の連絡を認定される可能性があるからである」(解説記事 7p)。としています。

そのため、保険会社間での共同保険の組成プロセスや事務手続きの明確化が求められていました。

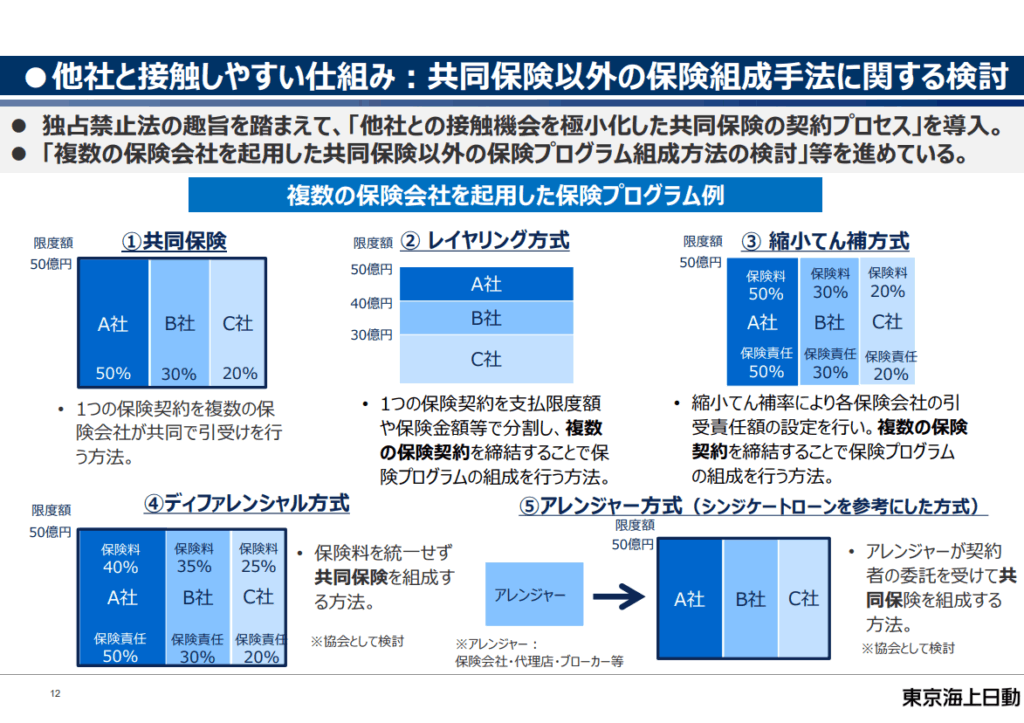

4 損保協会の対応(ディファレンシャル方式の手順書の周知)

https://www.tokiomarine-nichido.co.jp/company/news/pdf/241213_01.pdf

共同保険の組成方式には、いくつかの方式が考えられます。そのような中、損保協会は「当協会では、このビジネス慣行を見直す手法の一つとして、各保険会社の保険料率を統一せずに共同保険を組成する「ディファレンシャル方式」の手順書を策定し、本年3月 12 日に会員会社に周知いたしました。本書では、本方式の定義、標準的な組成プロセスと事務手続き、損害サービス手続きに関する対応等について整理しております。」(2025.3.21 協会長ステートメントhttps://www.sonpo.or.jp/news/release/2024/g34l0i00000072hx-att/250321_02.pdf)として、共同保険の新たな組成方式を検討し、ディファレンシャル方式の手順書を周知しました。

ディファレンシャル方式は、「各保険会社の保険料率を統一せずに共同保険を組成する方式」であり、まさに解説記事の取り上げた「保険料率だけが競争関係にある場合」に対する処方箋として出されたものということができます。

今後はアレンジャー方式についても検討が進められているということであり、現場では引き続き排除措置命令の定める「共同保険の形式により発注される損害保険の引受けに関する独占禁止法の遵守についての、共同保険の形式により発注される損害保険の営業担当者に対する定期的な研修並びに法務担当者及び第三者による定期的な監査」への対応のため、適切な手順の構築と研修が徹底が求められます。

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

hokan®︎の資料はこちら!