コラム

【速報】保険業法改正案の逐条解説③第300条(保険契約締結等に関する禁止行為)

3.第300条(保険契約の締結等に関する禁止行為)

【改正案】

第300条

保険会社等若しくは外国保険会社等、これらの役員(保険募集人である者を除く。)、保険募集人又は保険仲立人若しくはその役員若しくは使用人は、保険契約の締結、保険募集又は自らが締結した若しくは保険募集を行った団体保険に係る保険契約に加入することを勧誘する行為その他の当該保険契約に加入させるための行為に関して、次に掲げる行為(自らが締結した又は保険募集を行った団体保険に係る保険契約に加入することを勧誘する行為その他の当該保険契約に加入させるための行為に関しては第一号に掲げる行為(被保険者に対するものに限る。)に限り、次条に規定する特定保険契約の締結又はその代理若しくは媒介に関しては同号に規定する保険契約の契約条項のうち保険契約者又は被保険者の判断に影響を及ぼすこととなる重要な事項を告げない行為及び第九号に掲げる行為を除く。)をしてはならない。ただし、第二百九十四条第一項ただし書に規定する保険契約者等の保護に欠けるおそれがないものとして内閣府令で定める場合における第一号に規定する保険契約の契約条項のうち保険契約者又は被保険者の判断に影響を及ぼすこととなる重要な事項を告げない行為については、この限りでない。

一~四(略)

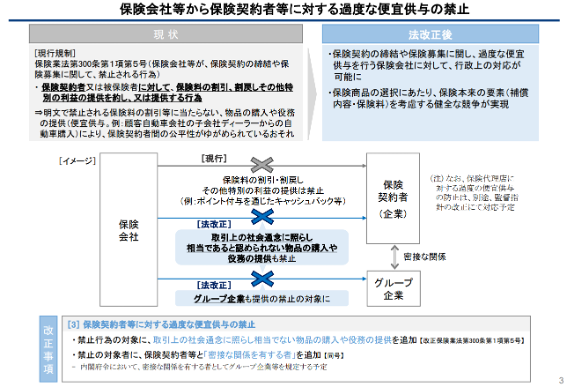

五 保険契約者若しくは被保険者又はこれらの者と内閣府令で定める密接な関係を有する者に対して、保険料の割引又は割戻し、物品の購入、役務の提供その他の取引であって取引上の社会通念に照らし相当であると認められないものその他特別の利益の提供を約し、又は提供する行為

六・七(略)

八 保険契約者又は被保険者に対して、当該保険会社等又は外国保険会社等の特定関係者(第百条の三(第二百七十二条の十三第二項において準用する場合を含む。第三百一条において同じ。)に規定する特定関係者及び第百九十四条に規定する特殊関係者のうち、当該保険会社等又は外国保険会社等を子会社とする保険持株会社及び少額短期保険持株会社(以下この条及び第三百一条の二において「保険持株会社等」という。)、当該保険持株会社等の子会社(保険会社等及び外国保険会社等を除く。)並びに保険業を行う者以外の者をいう。)が当該保険契約者若しくは被保険者又はこれらの者と内閣府令で定める密接な関係を有する者に特別の利益の供与を約し、又は提供していることを知りながら、当該保険契約の申込みをさせる行為

九(略)

https://www.fsa.go.jp/common/diet/217/01/shinkyuu.pdf

【ポイント】

- 禁止対象の拡大

- 従来の「保険契約者又は被保険者」に加え、「密接な関係を有する者」も禁止対象に追加。

- 禁止内容の拡大(明文化)

- 「保険料の割引・割戻し」に加え、「物品の購入」「役務の提供」等、取引上の社会通念に照らして不相当な利益提供を明確に規制

【解説】

改正要綱において、「保険契約の締結等に関する禁止行為に関して、その対象となる行為につき、物品の購入、役務の提供その他の取引であって取引上の社会通念に照らし相当であると認められないものの提供等を追加し、その対象となる者につき、保険契約者又は被保険者と密接な関係を有する者を追加することとする。(保険業法第 300 条、第 301 条及び第 301 条の2関係)」(https://www.fsa.go.jp/common/diet/217/01/youkou.pdf)とされました。

https://www.fsa.go.jp/common/diet/217/01/setsumei.pdf

①本改正の背景

本改正の背景は、「保険業に対する信頼性の確保及びその健全な発展を図るための措置(令和7年3月7日公表)」によると、以下の通りです。

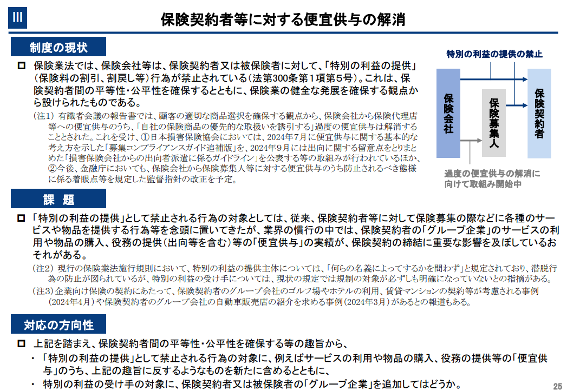

・保険業界の慣行の中では、保険契約者の「グループ企業」のサービスの利用や物品の購入、役務の提供等の「便宜供与」も存在しており、この実績が保険契約の締結に重要な影響を及ぼしているおそれが明らかになった。また、このような便宜供与は、取引の公平性をゆがめてしまうだけでなく、保険商品・サービスの内容で競争することが求められる保険会社等の活力を失わせてしまうおそれもある。

・このため、保険契約者間の公平性を確保し、ひいては、保険業の健全な発展が阻害されることがないようにする観点から、特別の利益の提供として禁止される行為の対象に、例えばサービスの利用や物品の購入、役務の提供等の便宜供与のうち、上記の趣旨に反するようなものを新たに含めるとともに、特別の利益の受け手の対象に、保険契約者又は被保険者のグループ企業を追加する必要がある。

https://www.fsa.go.jp/seisaku/r6ria/20250307_03.pdf

②「過度の便宜供与」との区別

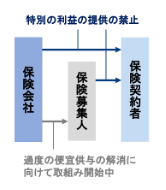

説明資料では「便宜供与」という文言が使われていますが、改正案の条文300条1項5号そのものには「便宜供与」という文言が入っていません。そこで、「特別利益の提供の禁止」と「過度の便宜供与」について慎重な読みわけが必要になります。

(ア)趣旨と対象の違い

特別の利益の提供の禁止は、保険契約者間の公平がその趣旨にありますから、保険契約者等を対象に考えます。これに対して、「過度の便宜供与」については、監督指針において、「挙績を指向するあまり、金融機関への過度の預金協力による見込み客の獲得、保険料ローンを不正に利用した募集、特定の保険募集人に対する過度の便宜供与等の過当競争の弊害を招きかねない行為のほか、作成契約、超過保険契約等の不適正な行為の防止」(II -4-2-2-(17)③―ア)とあるとおり、特定の保険募集人を対象に過当競争の弊害の防止という趣旨で使われています。

(イ)区別の有用性

以上のとおり、保険業法300条1項5号の「特別の利益の提供」と監督指針上の「過度の便宜供与」について、両者の線引きは“誰に” “どのような趣旨で”提供されるかを整理して判断する必要があります。

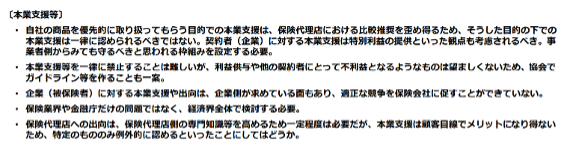

この検討は、「本業支援」の検討において有用です。

有識者会議第2回事務局資料

https://www.fsa.go.jp/singi/sonpo/siryou/20240425/siryou1.pdf

この「自社の商品を優先的に取り扱ってもらう目的での本業支援は、保険代理店における比較推奨を歪め得るため、そうした目的の下での本業支援は一律に認められるべきではない。契約者(企業)に対する本業支援は特別利益の提供といった観点も考慮されるべき。事業者側からみても守るべきと思われる枠組みを設定する必要。」との意見のとおり、代理店に対して行う本業支援は「過度の便宜供与」、契約者(企業グループ)に対する本業支援は「特別の利益の提供の禁止」の枠組みで考えることになります。

第3回金融審議会WG事務局資料 25p

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf

③禁止対象の拡大

特別の利益の提供主体については、「何らの名義によってするかを問わず」と規定されており(保険業法300条1項9号、保険業法施行規則234条1項1号)、保険会社、募集関連行為従事者など幅広く網がかけられています(今回の改正でも網羅的に対象となっていることに変更はありません)。

これに対して、これまで、特別利益の提供の禁止の受け手については、保険契約者等が念頭に置かれていました(金融審議会WG報告書15phttps://www.fsa.go.jp/singi/singi_kinyu/tosin/20241225/1.pdf)が、必ずしも明確になっていないとの指摘がありました。今回の改正は、この特別の利益の提供の受け手について対象を保険契約者の「密接な関係を有する者」(グループ企業)まで拡大するものです。

④禁止行為の追加対象に、取引上の社会通念に照らし相当でない物品の購入や役務の提供を明文化

特別の利益の提供の禁止行為については、監督指針でその考え方がすでに示されているところです。本改正では、「企業向け保険の契約にあたって、保険契約者のグループ会社のゴルフ場やホテルの利用、賃貸マンションの契約等が考慮される事例(2024年4月)や保険契約者のグループ会社の自動車販売店の紹介を求める事例(2024年3月)があるとの報道もある。」(第3回金融審議会WG事務局資料25p https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf)ことなどをふまえ、特に企業向け保険を念頭に置き、保険業法300条1項5号の趣旨である保険契約者間の公平性の確保と保険業の健全な発展が阻害されることがないようにする観点から、特別の利益の提供として禁止される行為の対象に、サービスの利用や物品の購入、役務の提供等のうち、上記の趣旨に反するようなものを改めて明確に含めることとしたものです。

第3回金融審議会WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241030/1.pdf

【今後調整を要する論点】

- 「密接な関係を有する者」の範囲の具体化

- 内閣府令において、具体的な範囲が明示される予定です。

- 取引上の社会通念に照らし相当であると認められないものの判定基準

- 金融審議会WGにおいて「保険会社が通常の事業活動を行う上で必要となるサービスの利用や物品の購入といった、公正な取引や合理的な商慣行等と考えられる行為まで禁止されてしまうことのないよう、どのような便宜供与が禁止対象に該当するのかについて、今後、監督指針等において可能な限り明確化が図られる必要がある。」(報告書16p)とされています。

- どのような行為が「社会通念上相当でない」と判断されるのか、監督指針や業界のガイドラインが設定される見通しです。

- 保険代理店との関係

- 保険代理店に対する過度の便宜供与の禁止については、監督指針において定められる見通しです。

- 企業内代理店との関係で、出向に関する事項など詳細が定められてくるものと解されます。

「保険業に対する信頼性の確保及びその健全な発展を図るための措置(令和7年3月7日公表)」

本記事に関連する【弁護士監修のお役立ち資料】ダウンロードはこちら

乗合代理店のための保険業法改正対応の手引き

企業内代理店のための保険業法改正対応の手引き

兼業代理店のための保険業法改正対応の手引き

保険会社のための保険業法改正対応の手引き

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

hokan®︎の資料はこちら!