コラム

令和7年6月分「業界団体との意見交換会において金融庁が提起した主な論点」を読む

2025年8月15日、業界団体との意見交換会において金融庁が提起した主な論点(https://www.fsa.go.jp/common/ronten/index.html)が公表されました。

今回は、生保協会と損保協会と金融庁の意見交換(6月)においてみるべき論点を追っていきます。

1 公的保険を補完する民間保険の開発について(生保協会・損保協会)

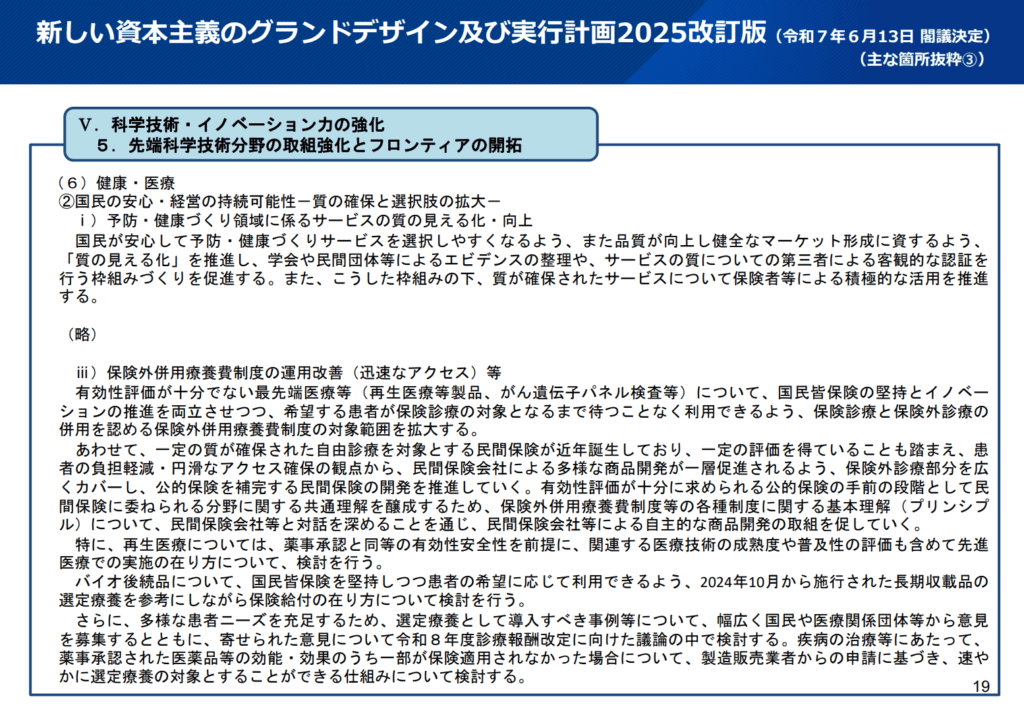

○ 2025 年6月6日に公表された「新しい資本主義のグランドデザイン及び実行計画 2025 年改訂版案」では、保険外診療部分を広くカバーし、公的保険を補完する民間保険の開発の促進について盛り込まれている。

○ 本案は6月中旬の閣議決定を目指して取りまとめが進められているものと承知しているが、政府としては、このように、有効性評価が十分に求められる公的保険の手前の段階として民間保険に委ねられる分野に関する共通理解を醸成するため、保険外併用療養費制度等の各種制度に関する基本理解(プリンシプル)について、保険会社等と対話を深めることを通じ、保険会社等による自主的な商品開発の取組を促していくこととしている。

○ 一部の保険会社では、既に公的保険を補完する保険商品が開発・販売されているものと承知しているが、患者の負担軽減・円滑なアクセス確保の観点から、保険会社において、今後も積極的な商品開発に取り組んでいただけることを期待している。

「経済財政運営と改革の基本方針2025」、「新しい資本主義のグランドデザイン及び実行計画2025改訂版」及び「規制改革実施計画」等について https://www.mhlw.go.jp/content/12401000/001505995.pdf

保険会社に対して、一定の質が確保された自由診療を対象とする保険外併用療養費制度の文脈で、公的保険を補完する保険商品の開発・販売が期待されています。もともと民間保険には公的保険では補えない部分を保証する役割がありますが、自由診療を対象とする部分の商品開発として、再生医療、がん遺伝子パネル検査に注目していることがわかります。

2 顧客に寄り添った金融サービスの提供について(損保協会)

- 近年の自然災害の頻発化・激甚化等により、風災、雹災などの自然災害による損害への補償を提供し、被災者の生活再建を支える保険商品の役割の重要性は高まっている。

- 一方で、自然災害の頻発化・激甚化等に伴い、損害保険会社における火災保険の保険金支払いが増加し、保険料が継続的に上昇しつつある。

- 各社においては、特に契約更新時の対応として、これまでも進められていることではあるが、

- 保険料が上昇する場合には、その上昇理由について、顧客に丁寧に説明し、十分な理解を得られるよう努めること

- また、免責金額の導入や引上げなど、補償範囲の縮小により、契約者の保険料負担を減らすプランも見られるが、その場合には顧客にとって必要な補償が選択されるよう、顧客や代理店にとってのわかりやすさを維持する工夫を検討いただくこと

- さらに将来の課題として、潜在的な顧客ニーズも丁寧に汲み取り、顧客が必要とする補償を適切に選択できるような保険商品を組成していくことなどの観点から、顧客に寄り添った金融サービスの提供が行われるよう、更なる取組を進めていただくことを期待している。

自然災害の頻発、激甚化に伴う保険金の支払い増加、それに伴う保険料の上昇が続いています。この論点は、特に契約更新時に必要な情報提供の内容について触れたものと解され、保険料が契約更新時に上昇する場合にはその理由、免責金額の導入など補償範囲の縮小プランが選択できる場合には、必要な補償が選択できるように工夫することなどが求められています。

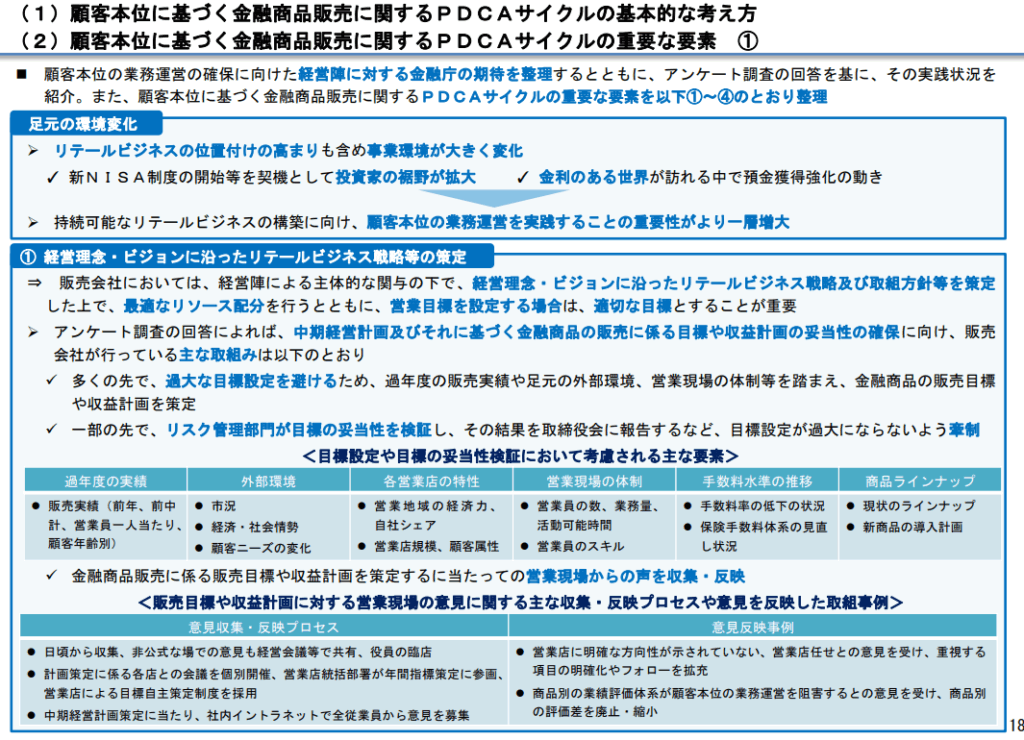

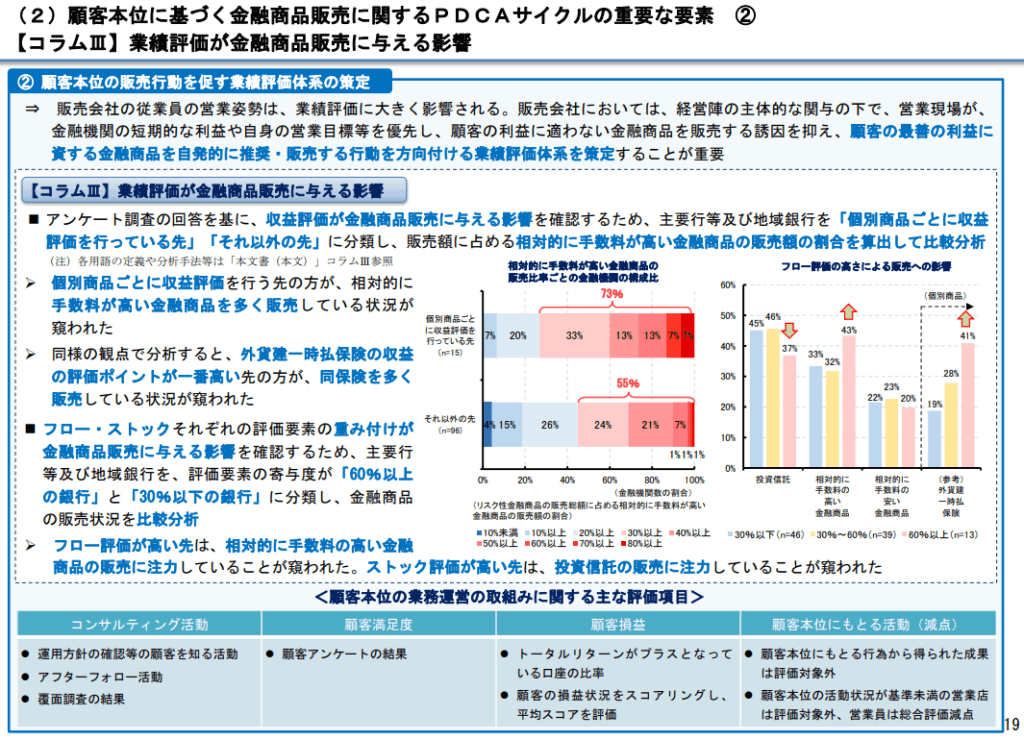

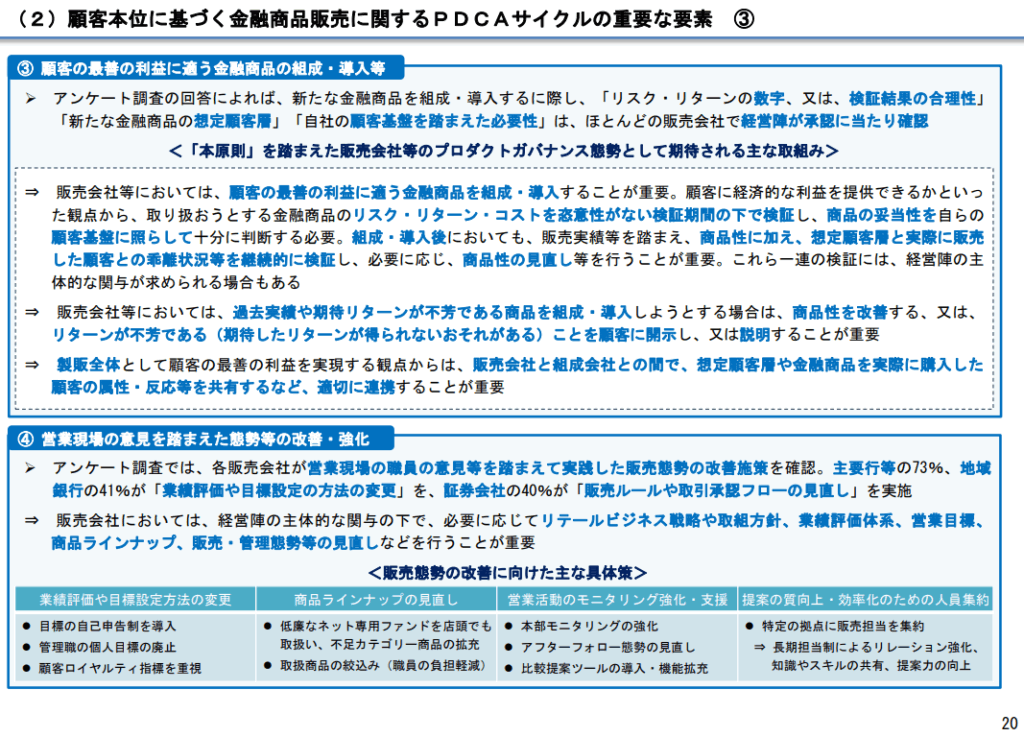

3 リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果(生保協会・損保協会)

○ 2024 事務年度は、2023 事務年度に課題を指摘した外貨建一時払保険、仕組預金に関する改善状況のフォローアップに加えて、外国株式、ファンドラップ、仕組債、外貨建債券、投資信託といった幅広い金融商品を対象に、販売会社等のプロダクトガバナンス態勢及び販売・管理態勢等についてモニタリングを実施した。

○ 当該モニタリングの結果については「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」として公表予定である(2025 年6月末目途)。

○ 販売会社等との対話や定性・定量アンケート調査の結果を踏まえ、金融商品の販売・管理態勢等に関し、販売会社等において確認された課題や工夫事例のほか、顧客本位に基づく金融商品販売に関する PDCA サイクルの基本的な考え方や重要な要素等について整理している。

○ 経営陣においては、当該モニタリング結果等も参考に、顧客本位の業務運営の確保に向けて、リーダーシップを発揮して取り組んでいただきたい。

「リスク性金融商品の販売・組成会社による顧客本位の業務運営に関するモニタリング結果」は7月1日に公表されました。

https://www.fsa.go.jp/news/r6/kokyakuhoni/20250701/01.pdf

特に参照すべき部分は「顧客本位に基づく金融商品販売に関するPDCAサイクルの重要な要素」です。

保険代理店は販売事業者として、商品ラインナップの見直しや比較提案ツールの見直しなど、この資料を参考にPDCAに取り掛かることが考えられます。

興味深いのは、目標の自己申告制を導入したり、管理職の個人目標の廃止といった事項が営業現場の意見を踏まえた態勢の改善・強化に含まれていることです。現場において、従業員・管理職それぞれが自身で顧客の最善の利益を考えた取り組みをすることが求められていると感じます。

そして経営陣に対しては繰り返し「販売会社においては、経営陣の主体的な関与の下で、必要に応じてリテールビジネス戦略や取組方針、業績評価体系、営業目標、商品ラインナップ、販売・管理態勢等の見直しなどを行うことが重要」と経営陣の主体的な関与が述べられました。

4 健全な企業文化の醸成及びコンダクト・リスク管理態勢に関する対話結果(生保協会・損保協会)

○ 2024 事務年度は、健全な企業文化の醸成及びコンダクト・リスク管理における取組をテーマに、大手金融機関と対話を実施した。

○ 当該対話で把握した取組事例については「健全な企業文化の醸成及びコンダクト・リスク管理態勢に関する対話結果レポート」として公表予定である(2025 年6月末目途)。

○ 昨今、金融業界で複数の不祥事が発生・発覚する中、経営陣においては、組織体制やルールの強化のみならず、役職員の規範意識への働きかけも不祥事の発生防止に必要であることを再認識し、当該レポートも参考に、健全な企業文化の醸成やコンダクト・リスクの適切な管理にリーダーシップを発揮して取り組んでいただきたい。

「健全な企業文化の醸成及びコンダクト・リスク管理態勢に関する対話結果レポートについて」は今年の6月25日に公表されました。

https://www.fsa.go.jp/news/r6/sonota/20250625-2/01.pdf

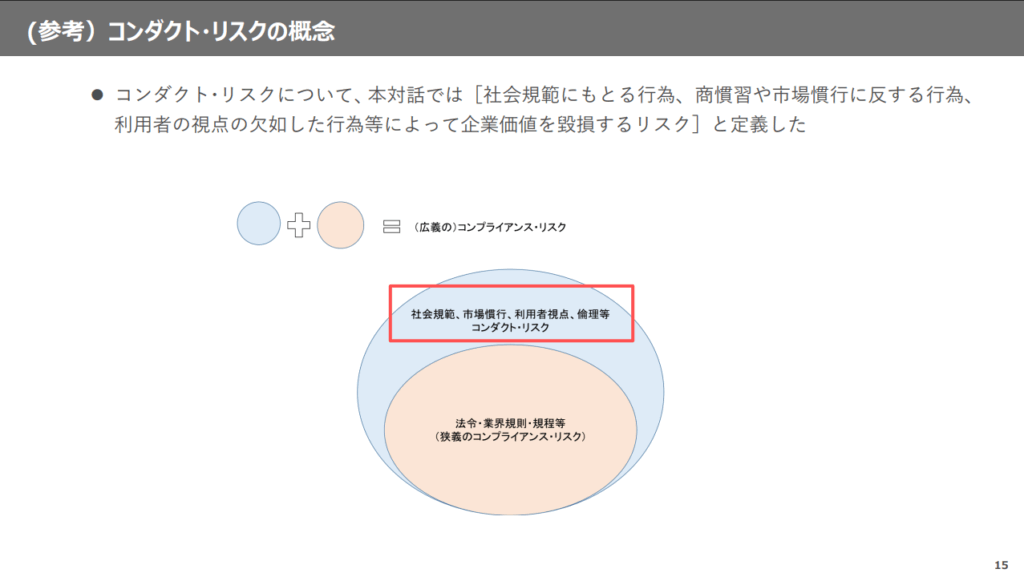

コンダクトリスクは、狭義のコンプライアンス・リスクとは異なる新たなリスクカテゴリーのようにも思えますが、「コンダクト・リスクを既存のリスクカテゴリーに当てはまらない新たなリスクとして管理するというよりは、リスクオーナーにおいて、従来のリスクカテゴリーにとらわれずに潜在リスクを感度高く特定するための意識付けとして、コンダクト・リスクの概念を活用している傾向がうかがわれた。コンダクト・リスクのモニタリングについては、リスク事象を探索し、又はリスクの発現を予防し、若しくは早期に発見するため、役職員の会話や顧客の相談・苦情の内容に加えて、インターネット上の情報(SNS の投稿等)などを幅広く収集していた。」(本文14p)とあるように、潜在リスクの感度高く意識するためのカテゴライズの一種とも解されます。

課題認識として、「コンダクト・リスクは、(1)社会規範にもとる行為、(2)商慣習や市場慣行に反する行為、(3)利用者の視点の欠如した行為等によって発現し、企業価値を毀損させる。コンダクト・リスクの管理に当たっては、法令諸規則を遵守するだけではなく、社会、市場、利用者などのステークホルダーが自社に求める期待を理解し、こうした期待に反する不適切な行為(ミスコンダクト)を防止する態勢を構築することが重要である。 」(本文12p)とあります。

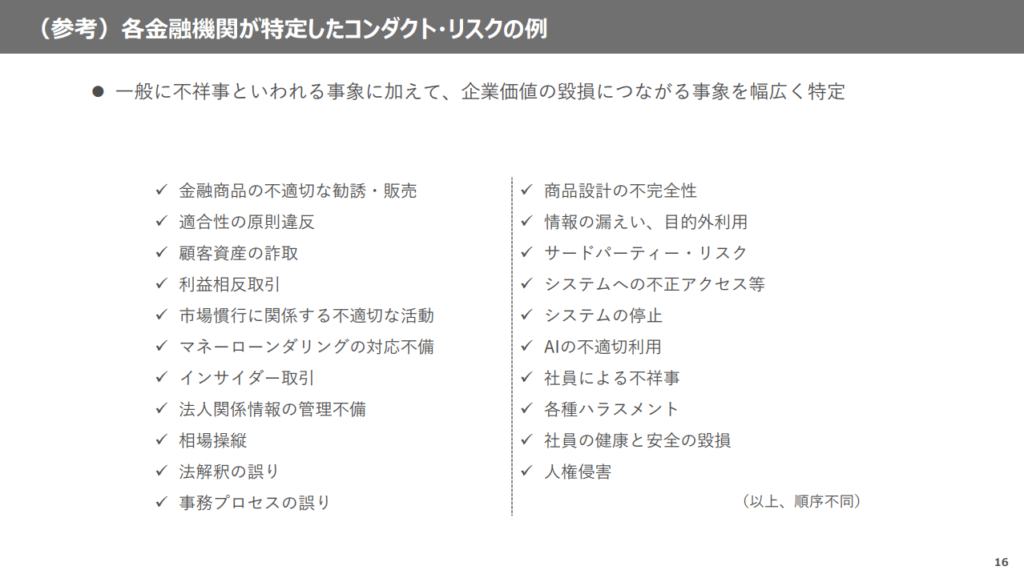

現在の保険業法改正は、従来はこれら(1)~(3)の観点で特に問題となった事例が、法令上のリスクへとカテゴライズされていくととらえ直すことができるように思われます。

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

- 2026年6月16日「似た保険」は、誰が決めるのか――売り手の棚ではなく、顧客の探している棚から考える

- 2026年6月1日【速報】少額短期保険業者向けの監督指針改正のパブリックコメントが公表されました。

- 2026年5月25日募集人への信頼と、保険商品への意向は切り分けて考える

- 2026年4月20日募集コンプライアンスガイド(2026年4月版)を読む

hokan®︎の資料はこちら!