コラム

【速報】「損害保険業等に関する制度等 ワーキング・グループ」 報告書(案)を読む⑤

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

関連記事

12月13日、最終報告書案が公表されました。今回は12月5日版との差分や第6回WGのポイントとして、「比較推奨販売の確保」と、企業内代理店に関する特定契約比率規制の議論の中で特に適用除外要件のうち「手数料の適正化の要件」について、整理したいと思います。なお、本コラムから、引用する報告書は12月13日版報告書案(https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241213/1.pdf)となります。

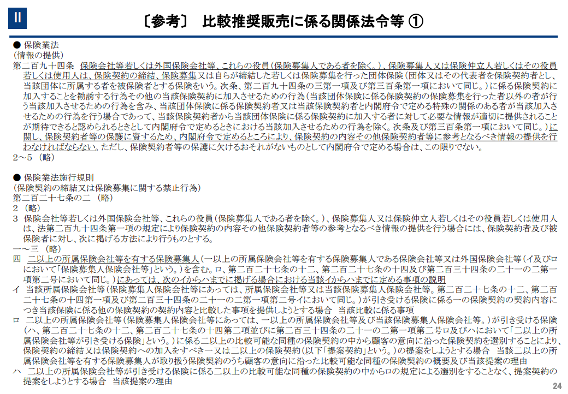

1 乗合代理店における適切な比較推奨販売の確保

乗合代理店において、適切な比較推奨販売を確保するにあたり、「こうした対応の実効性を確保するため、乗合代理店においては、顧客に対して商品を提案・推奨する基準や理由を社内規則等に定めるほか、比較推奨販売の実施状況の適切性を確認・検証し、必要に応じて改善に取り組むなど、乗合代理店の規模や業務特性に応じた体制を整備すべき」(8p L11~)とされ、脚注12において「特に中堅・中小規模の乗合代理店については、比較推奨販売の適正化に伴う体制整備による新たな人員増強やコスト負担には限界があり、こうした現実を踏まえた対応が必要であるとの指摘もある。」とされました。

この体制整備義務について代理店の規模に言及した点について、委員から、適切な比較推奨販売の履行は、情報提供義務という行為規制であることから、代理店の規模の大小は関係なく「二以上の所属保険会社等を有する保険募集人」に課されている義務であることについて、体制整備義務と誤解させないように記載を追記するように意見が出ています。条文の構造から見て「行為規制」と「体制整備義務」は別の規制であることについて、誤解をさせないための配慮が感じされます。

加藤財務大臣も記者会見において比較推奨販売の確保に言及(https://www.fsa.go.jp/common/conference/minister/2024b/20241203-1.html)しており、この論点については継続して対応がなされることとなります。

第4回WG事務局資料

https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241115/2.pdf

2 企業内代理店に関する規制の再構築

第5回WGの議論が12月13日版報告書案には反映されました。

特定者の範囲について「特定契約比率規制が保険料の実質的な割引等の防止を目的の一つとしていることを踏まえれば、その「特定者」の範囲については、経済主体として同一グループと認められる範囲と整合させることが合理的であることから、保険代理店の親会社の「連結の範囲」に拡大するべきである。一方で、保険代理店の親会社が有価証券報告書提出会社及び会社法上の大会社以外の場合には、連結の範囲を特定することは実務負担が重くなり得ることから、現行の範囲を維持することもやむを得ないものと考えられる。ただし、規制の潜脱を防止する観点から、必要に応じて、その範囲の調整を検討するべきである。」(17p L16~)とされました。その計算方法についても、実務負荷を勘案して脚注35において「特定契約比率の計算時における企業内代理店の実務負担の軽減の観点から、兼務関係によって特定者となる対象者を限定するなど、特定契約比率の計算方法の簡素化を図ることも重要である。」とされました。

また、特定契約比率規制の適用除外要件については、特に手数料の適正化の要件に関し、「企業内代理店が受け取る手数料について、親会社等を保険契約者とする保険契約に係る保険料の実質的な割引が生じていないと認められること(手数料の適正化の要件)」(18p L11~)とされ、以下の通り詳細が述べられました。

「手数料の適正化の要件については、損害保険会社が企業内代理店の果たす役務を適切に評価した上で、それに見合った手数料を支払うようにする必要があり、当局もこうした取組みを強く促すほか、以下の取組みを進めることで、適正な手数料が支払われるための環境を整備するべきである。

・ 損害保険会社が損害保険代理店に支払う手数料を設定する際に、各損害保険代理店の「業務品質」が重視されるよう、「代理店手数料ポイント制度の見直し」を着実に進める。

・ 保険代理店の業務品質に関する第三者評価制度を早期に構築し、その運用を通じて得られた知見を損害保険会社にフィードバックすることで、損害保険会社が各損害保険代理店の「業務品質」をより適正に評価できるようにする。」(19p L7~)

保険契約者となる親会社等には、「保険会社が企業内代理店に支払う手数料の適正化を進めるほか、保険契約者である親会社等が企業内代理店に支払われる手数料の適正性を判断できることも重要であり、その前提として、そうした親会社等のリスクマネジメント体制・能力の高度化を進める必要があるとの指摘もある。」(脚注41)とされ、リスクマネジメント体制の構築、能力の向上を求められることとなります。

さらに、手数料の適正化の論点については、「企業内代理店が親会社等を保険契約者とする保険契約に係る募集行為の対価として保険会社から受け取る手数料は、他の保険代理店等を経由する保険契約と比較して、グループ全体として捉えると、その手数料分だけ保険料が低くなっているとも考えられ、これが保険料の実質的な割引になっているおそれがあると考えられる。特に、それが同企業内代理店の提供する役務の内容に応じた額を超えるものについては、実質的な保険料の割引等に相当するものと考えられる。」(20p L7~)として、特別利益提供の禁止の観点からも言及がなされました。

委員からも言及がなされましたが、企業内代理店は、自身のグループ企業、グループ企業の従業員への募集行為のアクセスが非常に容易であって、他の代理店よりも優位な立場にあることから、「企業内代理店が提供すべき役務の内容」が他の保険代理店が提供すべき役務の内容と同質ではないとも思われますが、保険会社においては「他の保険代理店等を経由する保険契約」と比較するべきなのかも含め、「企業内代理店の提供する役務に応じた手数料の支払い」について検討することが求められるのではないでしょうか。

hokan®︎の資料はこちら!