コラム

【速報】「損害保険業等に関する制度等 ワーキング・グループ」 報告書(案)を読む②

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

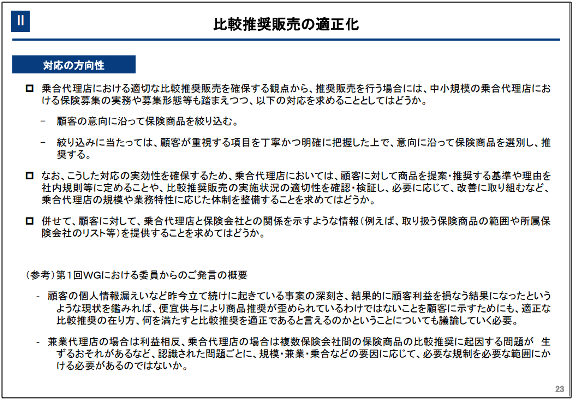

2.乗合代理店における適切な比較推奨販売の確保

第4回WG事務局資料https://www.fsa.go.jp/singi/sonpo_wg/siryou/20241115/2.pdf

本報告書案の中で、実務上最も影響が大きい項目の一つがこの項目です。

保険業法上、比較推奨販売については、「保険業法施行規則第 227 条の2第3項第4号及び監督指針Ⅱ-4-2-9(5)において、乗合代理店が、①比較説明を行う場合には、当該比較に係る事項を、②顧客の意向に沿って商品を選別し、商品を推奨する場合には、顧客の意向に沿った比較可能な同種の保険契約の概要及び当該提案の理由を、③商品特性や保険料水準などの客観的な基準や理由等に基づくことなく、商品を絞込み又は特定の商品を顧客に提示・推奨する場合には、当該提案の理由を、それぞれ説明することが求められている。」(脚注10)とされています。この③について、「現行の保険業法令においては、乗合代理店が保険会社からの便宜供与等の見返りとして、顧客に対して特定の保険会社の商品を優先的に推奨していたとしても、顧客に対してその理由を適切に説明していたとするならば、直ちに法令違反とはならない。」(7p)との現行法の解釈が示されました。そのうえで、「しかしながら、顧客の意向にかかわらず、便宜供与等の乗合代理店の利益のみを優先して特定の保険会社の商品を推奨することは、その理由を適切に説明していたとしても、顧客の適切な商品選択を阻害し得るものであり、最善の利益を勘案する義務を果たす観点からは適切な対応とは言えないと考えられる。さらに、今般の保険金不正請求事案のように、本来は便宜供与を理由としているにもかかわらず、例えば経営方針であるなどとして代理店独自の理由であるかのように装った場合、それが露呈しづらいという課題もある。」と現行法の問題点と課題が指摘されています。

そのうえで、乗合代理店には以下の対応が求められることになります。

①顧客の意向に沿って保険商品を絞り込む

②同保険商品の絞り込みに当たっては、顧客が重視する項目を丁寧かつ明確に把握した上で、意向に沿って保険商品を選別し、推奨する

なお(「顧客の意向に沿って」という部分に関連して、ニード喚起の段階や顧客の意向が必ずしも明確でない場合を含むものと思われますが)、募集人が「顧客に対して、乗合代理店と保険会社との関係を示すような情報(例えば、取り扱う保険商品の範囲や所属保険会社等のリスト等)を提供することも考えられる」とされました(この記載ぶりは、顧客に開示する情報について義務付けに至っていないため、ここは義務付けるべきではないか、との意見があります)。また、代理店手数料の開示も対応として求められませんでした(脚注11において「募集手数料については、乗合代理店における比較推奨販売を確保する観点から、また、顧客本位の業務運営の原則を徹底する観点からも、その開示を引き続き検討すべきとの指摘もある。」とされるにとどまりました)

実務上、実際に対応(手を動かすこと)が求められる乗合代理店が行う体制整備としては、「乗合代理店においては、顧客に対して商品を提案・推奨する基準や理由を社内規則等に定めるほか、比較推奨販売の実施状況の適切性を確認・検証し、必要に応じて改善に取り組むなど、乗合代理店の規模や業務特性に応じた体制を整備すべきである。」とされました(8p)

3.保険代理店に対する保険会社による適切な管理・指導等の実効性の確保等

本項では、「保険募集に関する業務の委託元である保険会社に対しても、保険代理店に対する適切な管理・指導等が十分に機能するよう、以下の措置を求める必要がある。」(8p)とされ、以下の三点が明記されました。

①保険金関連事業を兼業する全ての保険代理店からの不正な修理費等の請求に対して、保険会社のけん制機能が適切に発揮されるよう、保険金等支払管理部門と営業部門を適切に分離する。

②併せて、保険金関連事業を兼業する全ての委託先の保険代理店における、不当なインセンティブにより顧客の利益又は信頼を害するおそれのある取引を特定した上で、それを適切に管理する方針を策定・公表する。

③「特定大規模乗合保険募集人」へ業務を委託する際、業務委託に関する方針を各保険会社において策定するとともに、「特定大規模乗合保険募集人」の法令等遵守態勢等を検証するための管理責任者を配置する。

この②については、兼業代理店における取組(速報①で言及しました)との対応として、保険会社側に課される措置であり、両者の対応関係をよく理解しておくことが必要と思われます。というのも、保険会社ごとに作成される方針を兼業代理店がどのように取り組んでいくのか、実務上検討が必要になる可能性があると感じるためです。

また、「監督指針等において、保険会社に対して、(ⅰ)求償権行使に関する考え方を整理することや、(ⅱ)これに基づく全ての保険募集人に対する求償権の行使状況について、行使の有無の判断理由も含めて把握・管理することを求めるべきである。また、業界における求償権行使の考え方を示したガイドラインの策定も含めて、保険会社の適切な管理・指導等により、保険募集人による違法又は不適切な保険募集を抑止していく必要がある。」(9p)として、監督指針において求償権に関する部分の改定がなされることが明確に記載されています。

4. 損害保険分野における自主規制のあり方の整理

本項では、「現時点では、損害保険分野において、自主規制機関を直ちに設置すべき状況にはない」(9p)との結論が出ています。その上で、「有識者会議や本ワーキング・グループにおける検討結果を踏まえた制度・監督面での対応や、日本損害保険協会による第三者評価や教育・研修活動の高度化等の取組みの効果を当面は見極めることとし、その効果を検証した上で、損害保険分野における自主規制機関の要否を改めて検討すべきである。」とされました。この点については、脚注16において、「第三者評価制度の運営にあたっては、その制度を運営する機関が当局と緊密に連携することが重要であり、この連携が担保されるよう、監督指針等で規定を設けることも検討すべきとの指摘もある。」として監督指針での義務付けが検討されるよう述べられています。また、脚注17で、「多くの保険代理店に業務品質を高めるインセンティブを与えるため、第三者評価の結果を代理店手数料ポイントに反映させる仕組みも重要であるとの指摘もある」として、継続して代理店手数料ポイントへの言及があります。

損保協会において検討されている第三者評価制度については本コラム(代理店業務品質評価に関する第三者検討会の議論を追うhttps://hkn.jp/column/follow-the-discussion-of-the-third-party-study-group-on-quality-assessment-of-agency-operations/)もご参照ください)

hokan®︎の資料はこちら!