コラム

【法律のプロが解説】「保険仲立人の活用」の議論についていくために予習しておくこと

執筆者プロフィール

-

株式会社Hokanグループ 弁護士/パブリック・アフェアーズ室長

兼コンプライアンス室長

2008年慶應義塾大学法科大学院卒業、2009年弁護士登録(東京弁護士会)。都内法律事務所・損害保険会社・銀行を経て、株式会社hokanに入社。平成26年保険業法改正時には、保険会社内で改正対応業務に従事した経験を持つ。「「誠実義務」が求める保険実務におけるDXの方向性(週刊金融財政事情 2024.9.17)」、「実務担当者のための今日から始める保険業法改正対応」(保険毎日新聞 2025.5.15~7.3)等を執筆。

現在、金融審議会において保険仲立人の活用が議論されています。次回は保険仲立人協会から説明がなされる予定となっているところ、議論についていくため、保険仲立人制度について簡単に確認し、保険仲立人の活用について思うところを述べてみたいと思います。

1.保険仲立人制度の概要

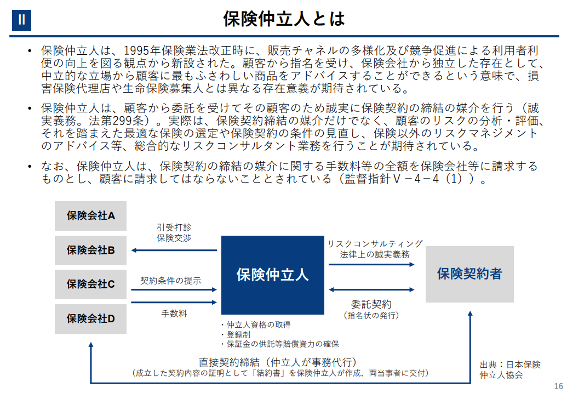

① 保険仲立人とは、保険業法2条3項25号において、「保険契約の締結の媒介であって生命保険募集人、損害保険募集人及び少額短期保険募集人がその所属保険会社等のために行う保険契約の締結の媒介以外のものを行う者(法人でない社団又は財団で代表者又は管理人の定めのあるものを含む。)をいう。」とされています。

② いわゆる「保険ブローカー」とも呼ばれる保険の媒介事業者で、保険会社から独立して、顧客の立場から保険の媒介を行う者となっており、媒介手数料は保険会社に対して請求することとされています(監督指針Ⅴ―4―4―(1))。また、顧客から求められた場合に限ってではあるものの、自己が受ける手数料を開示する義務(法297条)や、誠実義務(自己が知りうる保険商品の中から顧客にとって最も適切と考えられるものを、理由を明らかにして助言する義務)(法299条)を負います。

出典:金融庁 事務局説明資料 (https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf)

③ 保険会社の代理人ではありませんので、損害保険代理店のように契約締結権や告知・通知受領権、保険料領収権はありません。

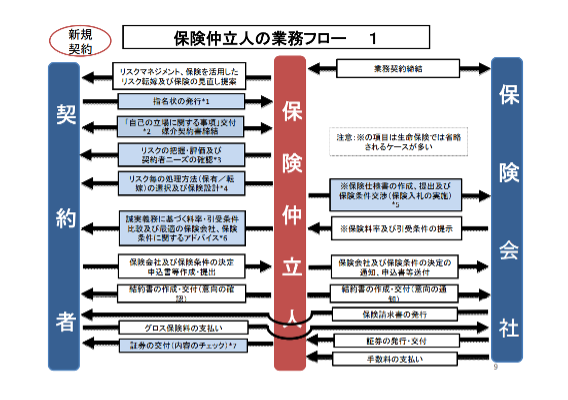

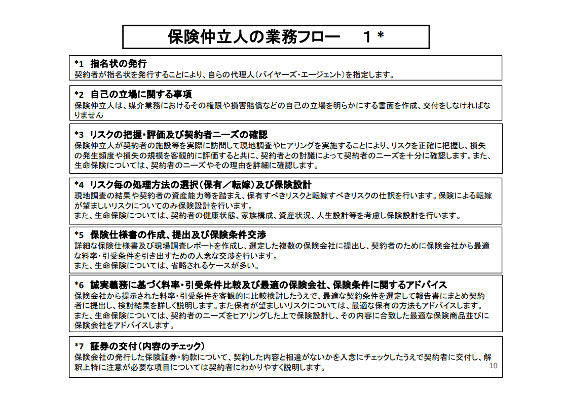

④ 保険仲立人は、顧客からBOR(ブローカー指名状)をうけて、それを保険会社に提示し、保険媒介を行います。その役割は大きく5段階の流れと言われています(*1)

(ア)保険プログラムの設計:顧客と協議して保険プログラムの設計

(イ)サブミッション作成:使用予定の保険約款や特約を作成し、いわゆる「保険のスペック」を準備

(ウ)見積もりの取得:サブミッションを保険会社に提供し、スペックに合致した見積もりを取得

(エ)見積もり比較、再交渉:全体価格や保険条件について、顧客と協議し、保険会社と交渉しながら調整

(オ)保険プログラムの決定:顧客の意向を十分に反映したうえで、保険プログラムと参加保険会社を決定

(*)柳瀬典由編著「企業のリスクマネジメントと保険」(慶應義塾大学出版 2024年)63頁参照

出典:第4回(9月27日)資料4・資料5 保険仲立人協会説明資料 (https://www.fsa.go.jp/singi/singi_kinyu/hoken_teikyou/siryou/20121128/08.pdf)

出典:第4回(9月27日)資料4・資料5 保険仲立人協会説明資料 (https://www.fsa.go.jp/singi/singi_kinyu/hoken_teikyou/siryou/20121128/08.pdf)

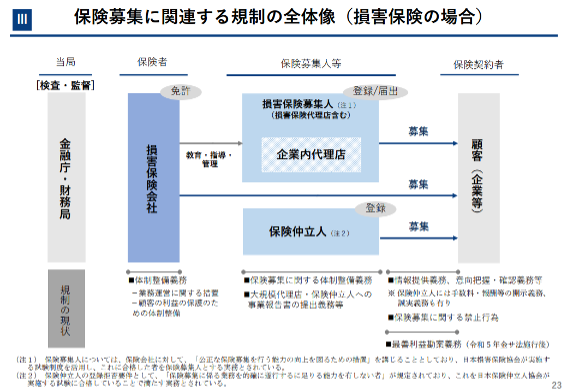

2.今回の金融審議会で規制緩和が注目される背景

出典:金融庁 事務局説明資料 (https://www.fsa.go.jp/singi/sonpo_wg/siryou/20240927/3.pdf)

今回、金融審議会では保険仲立人の活用が大きな論点となっているその背景としては、企業内代理店の在り方が問題視されたことで、競争原理を働かせて、よりよいの保険プログラムの構築を促すため、販売チャネルの多様化の選択肢として保険仲立人の活用が議論されているものです。

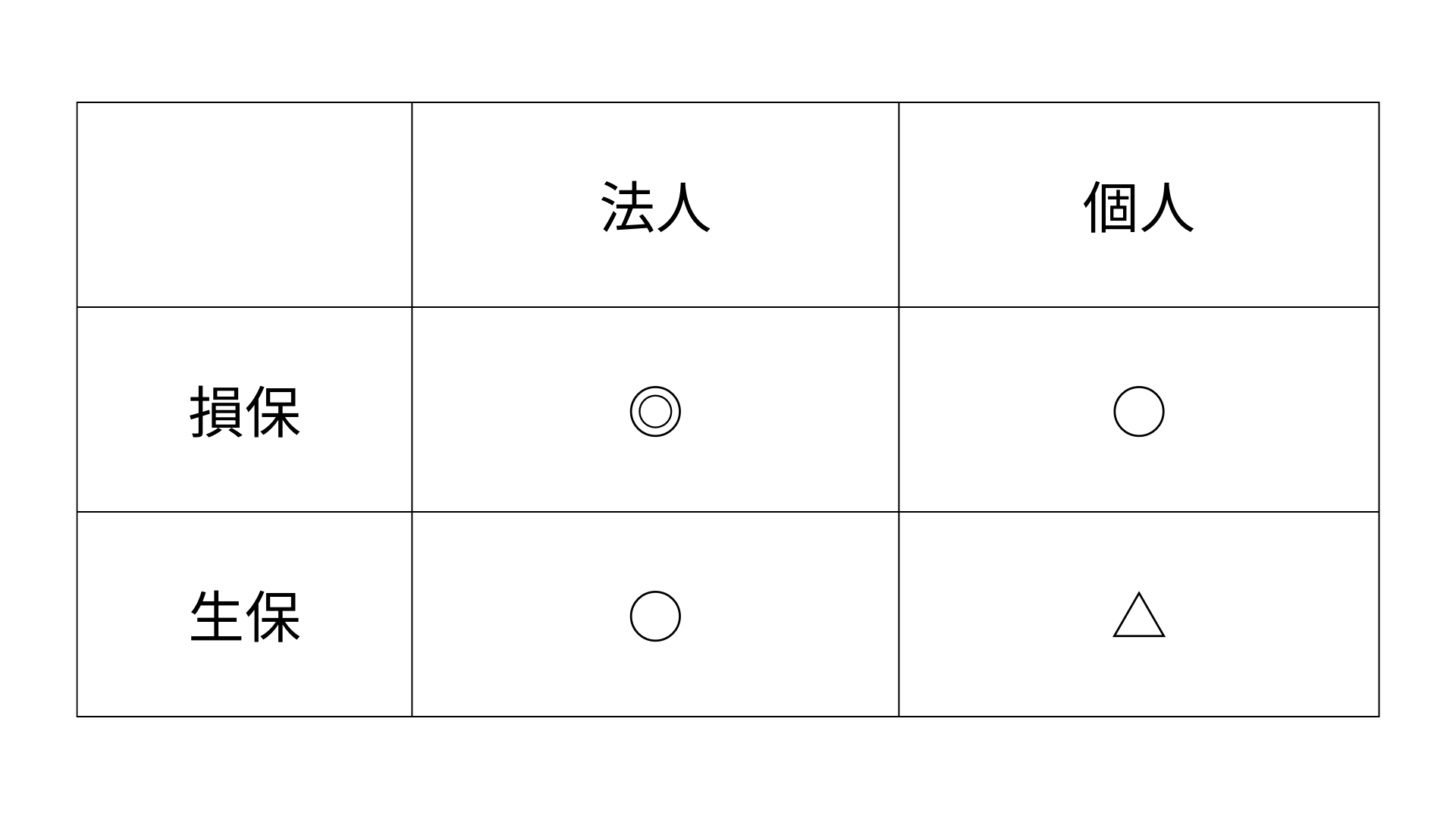

3.保険仲立人の活用場面

保険募集に当たって、生命保険と損害保険、法人と個人でその商品性が全く異なり、複雑性も、商習慣も大きく異なっています。そのため、以下の4象限のどの場面で保険仲立人を活用してくかを検討していくことが一つの有用な視点となります。

すでに損保×法人については保険仲立人が活用されていますが、それ以外のシーンについて活用が進んでいないのは、たとえば、個人の場合には、個人が保険を購入する機会がそこまで多くなく、保険価格交渉を行うことの体験的価値を実感できないことや、生命保険の場合には、すでに相当に複雑な商品設計になっており、既存の保険商品で十分賄えてしまうということもあるのではないかと推測します。

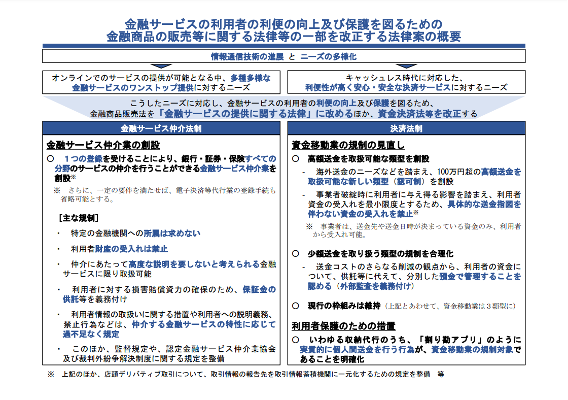

4.金融サービス仲介業から学ぶ金融機関にとってのインセンティブの必要性

保険仲立人の活用が議論されるにあたって、ほかのプレーヤーである金融サービス仲介業の創設が参考になると考えます。金融サービス仲介業は、令和2年に比較的新しくできた金融事業者です。

出典:第201回国会における金融庁関連法律案 概要(https://www.fsa.go.jp/common/diet/201/01/gaiyou.pdf)

金融サービス仲介業は、ワンストップですべての分野の金融商品を取り扱うことができることから、販売チャネルの多様化として消費者にとって有益な業種と思われています。しかしながら、仲介にあたって「高度な説明を要しないと考えられる金融サービスに限り取扱い可能」とされたことから、商品を提供する側からすると、手数料を多くとれる特定預金などを取り扱うことができず、魅力的なチャネルとは映らないため、現在も多くの金融機関にとってメインの販売チャネルになっていないものと思われます。金融機関が新たな販売チャネルを採用する場合にはその管理コストが発生しますから、販売チャネル多様化を促すという場合には、商品を供給するである金融機関にとってそのチャネルを活用するインセンティブが重要となってきます。保険仲立人についていえば、保険会社にとっても、保険仲立人が魅力的な販売チャネルになる必要があると思われます(もしくは、銀行オープンAPIの議論と同じように、保険仲立人への協力に保険会社が応じる仕組みも検討する必要があると思われます)。

5.参入のしにくさと開業支援の必要性

2012年の「金融審議会「保険商品・サービスの提供等の在り方に関するワーキング・グループ」(第4回)議事録」において、以下の議論がなされています。

○後藤委員

先ほど申し上げたことと若干矛盾して聞こえてしまうかもしれませんが、先ほどの水口委員のご発言と同じように、私も、今の来店型保険ショップのような乗合代理店がやられているのは、実質的には中立、公平性を標榜して、お客様に一番いいものを選びますということであり、それは当初、保険仲立人に期待されていた役割に非常に近いと感じております。そうしますと、同じようなことをやっているのに規制の内容が違うということは、やはり規制としてあまり望ましい状態ではないので、何か対処は必要だろうと感じておりまして、例えば、もし中立、公平性を標榜しているのであれば、いわば疑似保険仲立人といいましょうか、少なくとも誠実義務や手数料の開示義務は準用というか、及ぼされてしかるべきではないかなと感じている次第であります。これは、今の伊野室長のお話につながるかもしれませんけれども、そういった乗合代理店の一部を保険仲立人に寄せていこうとするような側面を持つ話になってくるのかなと思っています。そうすると、そのときに保険仲立人になれと言われてもなれないということがあるとすると問題で、それは先ほど仲立人協会の方からご発言があった参入障壁の話につながっていくのかなとも思うわけでございます。そこで、それと関連して、保険代理店協議会の堀井様に1点お伺いをしたいところがあるのですけれども、堀井様のご説明の中にもありましたように、目標としておられるのは顧客ニーズに合致した最適なものを売るということで、それはやはり、先ほどの中立性、公平性ということにつながっていくのだろうと思うのですが、そういうことを目的とされておられながら、保険仲立人という形態をとらないのはなぜかということをこの機会にちょっとお伺いをさせていただければと存じます。○洲崎座長

では、堀井さんに。難しい質問かもしれませんけれども。○堀井参考人

そうですね。なぜ、仲立人にならないのかという質問ですよね。これはちょっと答えになっているかどうかわからないんですが、我々保険代理店を経営する者は、基本、例えば保険会社に所属していた人間がドロップアウトして独立するケースが流れとして非常に多いわけですね。そのときに、実情としてはその独立をするときに、仲立人になろうか、代理店になろうかと考えてなるというケースというのは極めて過去の事例でいうと多分少なかったと認識しております。ですので、どちらかというと完全に保険会社にいたところから独立をするときに、代理店という選択肢というものが自然に行われてきただけで、そこに仲立人との比較を吟味して、どちらかを選択するということ自体が今までの文化というか、流れとしてはほとんどなかったのではないかということですね。それぐらいしか多分答えが見当たらないというのが現状なんですけれども。引用元:金融審議会「保険商品・サービスの提供等の在り方に関するワーキング・グループ」(第4回)議事録(https://www.fsa.go.jp/singi/singi_kinyu/hoken_teikyou/gijiroku/20120927.html)

このやりとりから見てとれるのは、開業支援の必要性です。保険仲立人を目指す人材を増やすためには、制度としての参入障壁だけでなく、具体的な事例を増やし、市場に共有することによって保険仲立人という業種、市場についてのハウツーを共有していくことが不可欠であると考えます。

以上

hokan®︎の資料はこちら!